입력 : 2017.01.20 04:30 | 수정 : 2017.01.20 10:51

전세 계약 전에 이것만은 꼭!

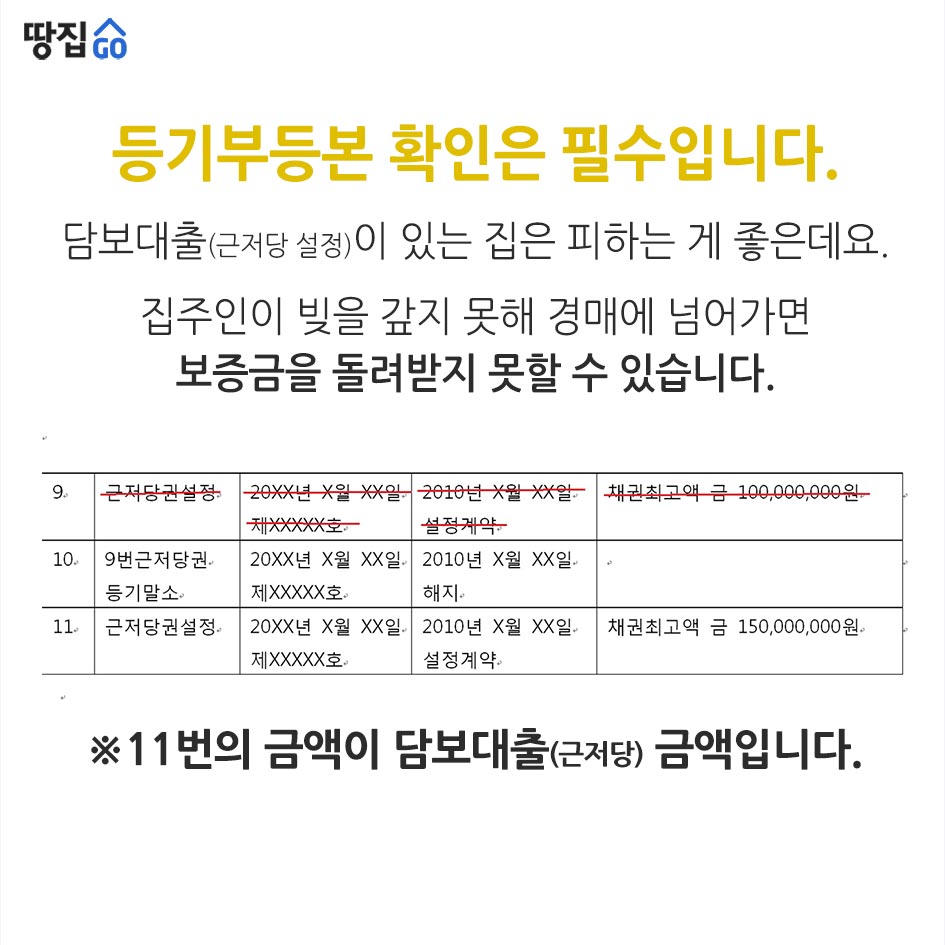

먼저, 등기부등본 확인은 필수입니다.

담보대출(근저당 설정)이 있는 집은 피하는 게 좋은데요.

집주인이 빚을 갚지 못해 경매에 넘어가면

보증금을 돌려받지 못할 수 있습니다.

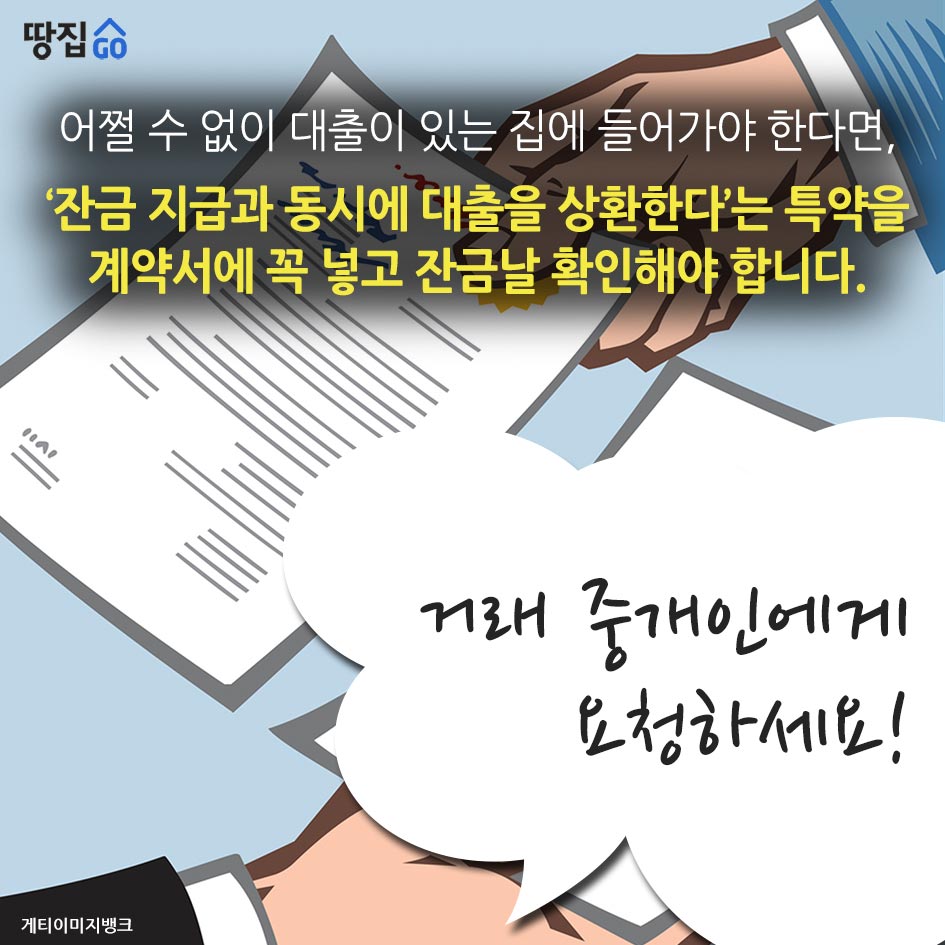

어쩔 수 없이 대출이 있는 집에 들어가야 한다면,

‘잔금 지급과 동시에 대출을 상환한다’는 특약을

계약서에 꼭 넣고 잔금날 확인해야 합니다.

(거래 중개인에게 요청하세요!)

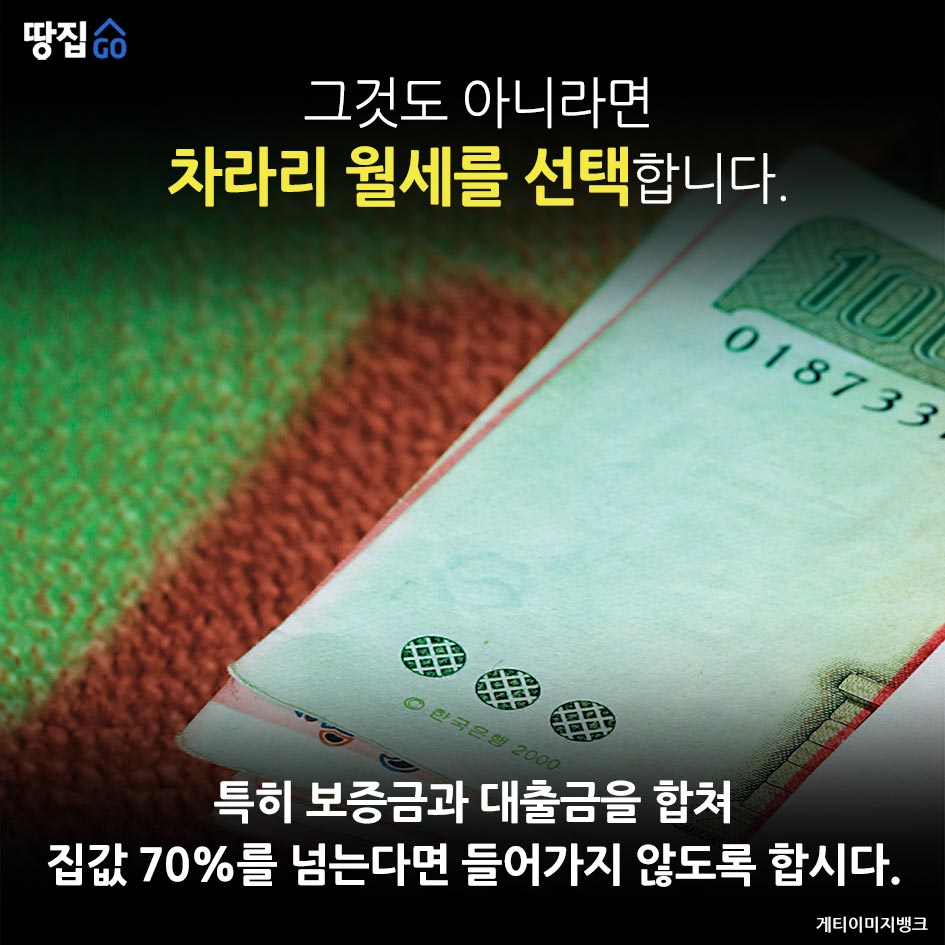

그것도 아니라면

차라리 월세를 선택합니다.

특히 보증금과 대출금을 합쳐 집값 70%를 넘는다면

들어가지 않도록 합시다.

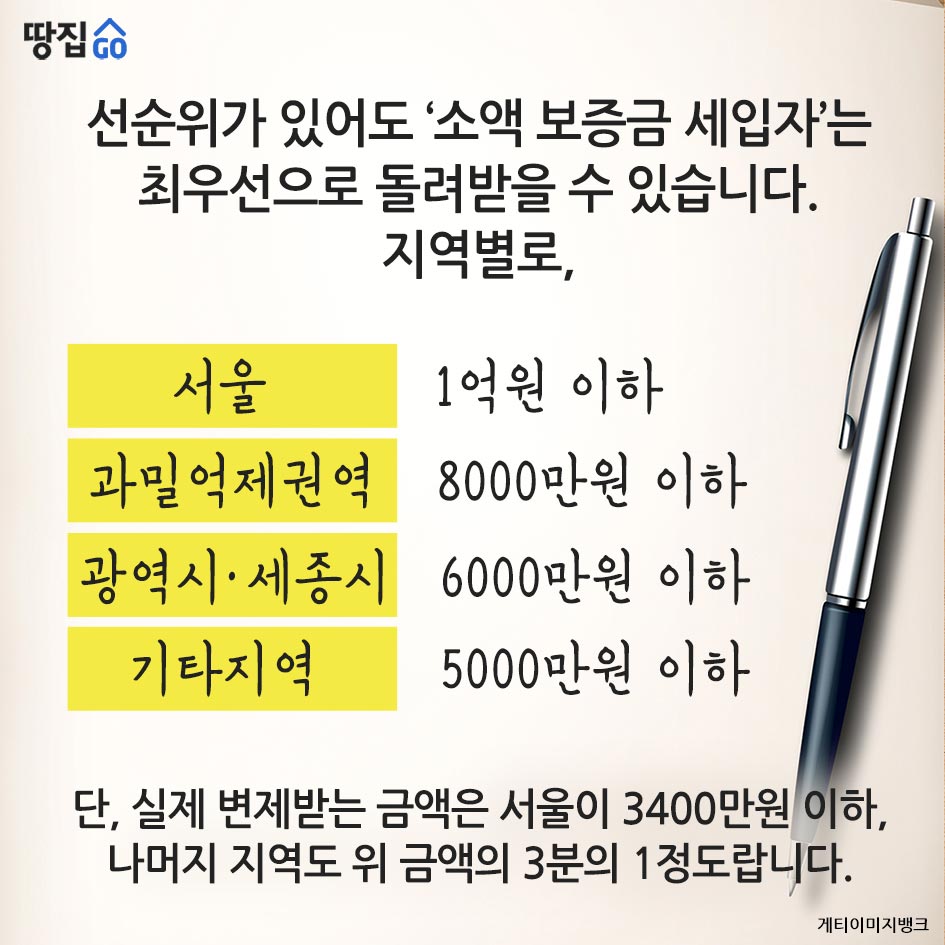

선순위가 있어도 ‘소액 보증금 세입자’는

최우선으로 돌려받을 수 있습니다.

지역별로,

-서울: 1억원 이하

-과밀억제권역 : 8000만원 이하

-광역시·세종시 : 6000만원 이하

-기타지역 : 5000만원 이하

단, 실제 변제받는 금액은 서울이 3400만원 이하,

나머지 지역도 위 금액의 3분의 1정도랍니다.

이삿날, 전입 신고와 확정일자를 꼭!

확정일자는 주택임대차계약 체결 날짜를

동사무소 등에서 확인받는다는 뜻입니다.

주민센터에서 전입신고할때 함께 받으면 됩니다.

이사+전입신고+확정일자가 갖춰져야만

나중에 주인이 집을 담보로 한 다른 채무가 생겨도

전세보증금에 대한 권리를

우선적으로 인정받을 수 있습니다.

마지막으로, 보험 상품을 이용하라!

전세금을 보증해주는 상품엔 두 가지가 있습니다.

서울보증에서 가입하는 전세금보장보험과

주택도시보증공사(HUG)의 전세금반환보증.

전세금보장보험(SGI서울보증)은

보증금 한도가 없어 고가(高價) 전세도 가능합니다.

단, 집주인 동의가 있어야 가입 가능한데,

일부 집주인이 꺼리는 경우가 있어 문제.

전세금보장보험은 올 상반기 중 법개정을 통해

집주인 동의없이 보험에 가입할 수 있도록 하고,

보증료율도 전세 보증금의 0.153%로 내릴 예정.

(현재는 보증금의 0.192%.)

전세금반환보증의 경우,

수도권 4억원, 지방 3억원 이하 보증금만 가입 가능.

아파트 기준으로 보증료율이 0.15%입니다.

집주인 동의가 없어도 가입할 수 있는 건 장점이죠.

전세금반환보증도 올해 2월부터

조건이 더 좋아집니다.

보증금 한도가 수도권 5억원과 지방 4억원으로 늘고,

보증 수수료율도 0.128%로 낮아지죠.

- 빚없이 2년만에 20채 집부자… 그게 가능해? 진중언 기자

- 간암 이기고 경매로 30억 자산 모은 싱글맘 진중언 기자

- "강남 재건축보다 낫다" 꼬마빌딩 200배 재테크 진중언 기자

- "전세를 지렛대 삼아 머니트리를 만들어라" 고성민 기자

- 신혼부부에 딱한번 주는 '아파트 로또' 한상혁 기자

- 맹지도 금싸라기로 바꾸는 마법의 토지 성형 고성민 기자

- 집 2채 이상 있을때 절세하는 3가지 방법 고성민 기자

- "현금 안 나오면 수백억 부동산도 짐만 된다" 한상혁 기자

- "그때 집 샀어야…10년 후에도 절대 못 삽니다" 고성민 기자

- "욱하는 성격엔 주식보다 부동산이 낫죠" 한상혁 기자

- 다운계약서 안써도 세금 확 줄이는 꿀팁 고성민 기자

- 빈집 공포 커지는 다가구·원룸, 안전한 곳은? 한상혁 기자

- "첫 집은 2호선 바깥, 외곽순환도로 안쪽이 최고" 고성민 기자

- "그래서 1순위가 된다는 거야 안 된다는 거야?" 한상혁 기자