입력 : 2026.03.30 06:00

<가짜뉴스로 오염된 보유세 개편론>③ “한국의 실효세율 OECD 절반수준” 주장이 가짜뉴스인 이유

주택 보유세 없는 이스라엘과 영국이 1, 4위

문재인 정부의 보유세 인상론의 근거로 활용

OECD 권위 활용에 국책연구소도 동조

주택 보유세 없는 이스라엘과 영국이 1, 4위

문재인 정부의 보유세 인상론의 근거로 활용

OECD 권위 활용에 국책연구소도 동조

[땅집고] 한국의 부동산 보유세 실효세율이 OECD 국가 평균의 절반 수준이어서 보유세 인상이 필요하다는 주장이 정부 및 각종 언론을 통해 확산되고 있다. 한국의 부동산 실효세율이 낮다는 주장은 2000년대 중반부터 시민운동 계열의 학자들이 주장했고 일부 국책연구기관이 이를 뒷받침하는 보고서를 내면서 정설로 굳어졌다. 문재인 전 대통령은 재임 당시인 “한국의 부동산 보유세 실효세율은 OECD 평균의 절반 수준"이라는 것을 명분으로 보유세 인상을 단행했다.

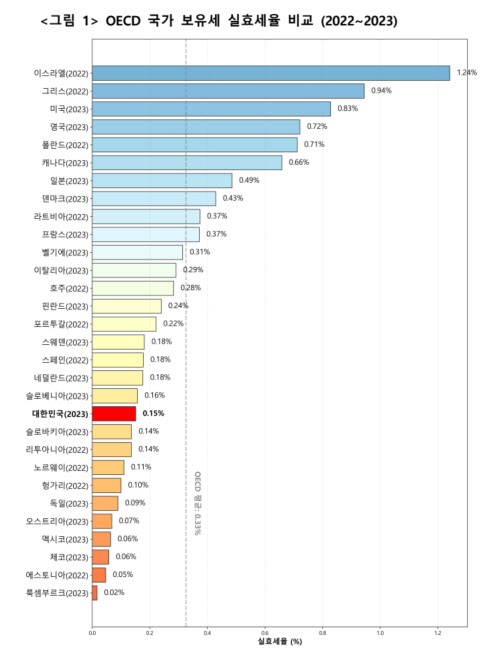

그러나 땅집고가 한국의 부동산 실효세율이 0.15%로 경제협력개발기구(OECD) 평균인 0.33%의 절반 수준이라는 주장을 검증한 결과, 한국 주택보유세 인상 근거가 될 수 없는 ‘짜깁기 통계’라는 결론을 내렸다.

민간 연구소인 ‘토지+자유’연구소’는 지난해 9월 발표한 ‘OECD 국가 부동산 실효세율 분석’이라는 보고서에서 이스라엘의 부동산 실효세율이 1.2%로 한국보다 무려 8배나 높은 것으로 분석했다. 당연히 이 보고서만 놓고 보면 “이스라엘의 주택 보유자는 한국보다 8배 높은 세부담을 한다”고 생각할 수 있다. 이 연구소는 연례적으로 실효세율 분석 보고서를 발표한다.

관련기사: 가짜 뉴스로 오염된'보유세' 개편론…뉴욕은 소득 따라 차등, LA는 입주시점이 과표

관련기사 : 130억 손흥민 주택도 보유세 0원…'세금지옥'이라던 나라의 반전

◇주택 보유세금 없는 이스라엘이 실효세율 1위 라는 가짜 뉴스

그러나 이스라엘에는 한국과 같은 주택 보유세가 없다. 주택에 실제 거주하는 사람이 내는 아르노나(Arnona)라는 세금이 있다. 주택보유자가 임대를 주면 세입자가 부담한다. 일종의 거주세로, 우리로 치면 주민세에 가깝다. 아르노나는 지방자치단체의 세수로, 면적을 기준으로 부과된다.

고가주택보다 외곽의 넓은 저가 주택의 아르노나가 더 비싸다. 같은 면적이라면 50억 원짜리 주택이나 10억 원짜리 일반 아파트나 세금이 비슷하다. 텔아비브의 경우, ㎡ 당 약 2.6만 ~ 4.5만 원이다. 50억원하는 아파트도 30평이면 최대 550만 원 정도의 거주세를 낸다. 이스라엘은 OECD국가 중 주택 관련 세금이 낮은 나라도 꼽힌다.

그런데 토지+자유연구소가 OECD자료로 산출한 보고서에는 왜 OECD 국가중 부동산 보유세 실효세율 1위 국가가 됐을까. 바로 상업용 건물에 비밀이 있다. 이스라엘 지자체들은 부족한 재정을 충당하기위해 상업용 부동산에 중과세한다. 주거용건물보다 4~10배까지 높은 면적당 세액을 부과한다. 상업용 건물도 납세 주체는 소유주가 아니라 임차인이 낸다. 보유세가 아니라 부동산과 관련한 기초자치단체의 수입을 통계로 활용하면서 ‘보유세 실효세율 비교’로 둔갑한 것이다.

아르노나를 광의의 보유세라고 주장한다고 해도 한국의 주택 실질 보유세율이 낮다는 근거가 될 수는 없다. ‘토지+자유연구소’ 측은 땅집고와의 통화에서 “최근 이스라엘이 비교대상에서 부적절하다는 것을 알았다”고 밝혔다. 통계작성 제외 검토 등을 언급했지만 이후 ‘토지+자유연구소’ 측은 땅집고에 “이스라엘과 같이 집주인이 아닌 임차인이 보유세를 내는 경우에도 집주인은 그만큼 임대료를 못받는다”면서 “(세입자가 세금을 내도) 집주인에게도 부담이 돌아가기에 보유세라고 할 수 있다. 향후 통계에서는 부과방식을 각주로 다는 방안 등을 논의해보겠다”고 밝혔다.

☞유튜브로 매출 2배 만든다…땅집고와 함께 부동산 유튜브로 돈벌기

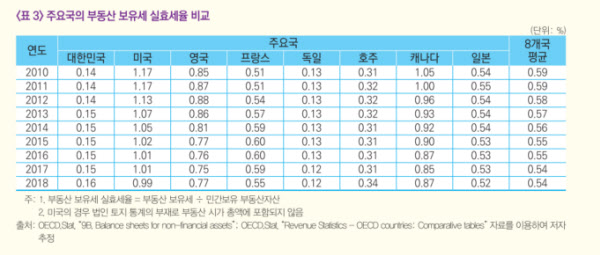

이 보고서가 부동산 보유 실효세율 4위로 꼽은 나라가 영국이다. 보고서는 영국의 부동산 보유세 실효세율이 0.72%라고 했다. 한국조세재정연구원이 2021년 5월에 출판한 ‘조세재정 브리프’에서 영국의 2018년 부동산 보유세 실효세율을 0.77%, 한국을 0.16%라고 주장했다.

당시 한국조세재정연구원은 “한국의 부동산 보유세 실효세율은 8개국 평균 0.54%보다 매우 낮은 0.16%”라고 주장했다. 영국의 주택 세금은 보유자, 세입자를 가리지 않고 실거주자가 내는 세금으로, 일종의 거주세이다. 한국의 보유세와는 성격이 근본적으로 다르다.

◇보유세 실효세율1.4위 국가는 주택 관련 세금 낮은 나라

영국 역시 이스라엘처럼 한국식 보유세라는 것 자체가 없다. 영국은 보유세가 없는 대신 카운실 텍스(Council Tax)라는 것이 있다. 집주인이 아닌 세입자를 포함해서 거주자가 납부한다. 130억원대의 런던 주택을 임대해줘도 본인이 낼 한국식 보유세는 한푼도 없다. 세입자의 카운실 텍스는 집값이 아무리 높아도 1000만원에 그친다.

그런데도 한국조세재정연구원의 보고서에서 영국의 부동산 실효세율이 0.77%로 뻥튀기 된 것은 비거주용(상업용) 부동산에 부과되는 세금인 비즈니스 레이트(Business Rates)가 높기 때문이다. 상업용 건물은 '연간 예상 임대 가치를 기준으로 산정된는데, 세율이 40~50%나 된다. 이 역시 보유자가 아니라 임차인이 낸다는 점에서 ‘부동산 보유세 실효세율’이라는 말 자체가 성립되지 않는다.

사실상 비교가 불가능한 각국의 부동산 보유세 실효세율을 억지로 비교하다보니 현실과 괴리가 크다. 상당수 나라는 상업용 건물은 비교적 높게, 주거용 건물은 비교적 낮게 세금을 메긴다. 정확한 비교를 하려면 보유 관련 세금은 주택끼리, 상업건물끼지 비교를 해야 한다 그러나 두 연구기관은 그런 구분을 하지 않고 상업용, 주거용 건물의 부동산 관련 세금을 모두 합쳐서 계산했다.

◇캐나다, 실효세율 높다는 것은 집값이 싸다는 의미

미국 캐나다 일본 등 선진국의 보유세는 지방정부의 예산을 충당하는 수단이다. 지방정부의 예산에 맞춰 부과하기 때문에 실효세율의 의미가 한국과는 완전히 다르다. 해당지역의 교육, 소방, 치안, 도로 등의 서비스의 질과 함께 집값의 수준에 따라 달라진다. 일반적으로 집값이 낮은 지역일수록 실질 보유세율이 높고 집값이 비쌀수록 실질 보유세율이 낮다.

캐나다의 경우, 벤쿠버는 공시지가 대비 보유세율이 0.25% ~ 0.35%, 오타와는 1.1% ~ 1.2% 정도이다. 오타와의 실효세율이 벤쿠버보다 3~4배 높은데 그 이유는 집값 차이 탓이다. 현지 중개업 협회 조사에 따르면 단독주택의 경우, 평균값이 벤쿠버가 23억원으로 오타와(9억원)보다 2.5배 높다. 벤쿠버는 집값이 높아서 실효세율이 낮아도 지방정부의 예산을 충분히 충당할 수 있다. 반면 집값이 낮은 오타와는 실효세율이 높아야 지방 정부 예산을 충당할 수 있다.

◇국책연구기관도 엉터리 통계 동조

‘토지+자유’연구소와 한국조세재정연구원은 부동산 보유세 실효세율을 구하는 방법으로 부동산 보유세 총액을 민간 부동산 자산가치 총액으로 나누는 방법을 사용했다. 부동산 보유세 세수 총액은 OECD 세금 통계의 4100 항목을 사용하며 그 항목이 부동산에 대한 경상세( Recurrent taxs on immovable property)라고 밝혔다.

한국의 재산세 등 보유세는 집주인이 내고 영국의 카운슬 텍스는 거주자가 내지만 OECD 통계 표에서는 두 세금 모두 부동산에 매년 붙은 세금(Recurrent taxes on immovable property)으로 분류된다.

보유세 비교를 하려고 했다면 세입자가 아닌 부동산 보유자가 내는 세금을 비교 대상으로 삼아야 하고 최소한 보고서에 각주라도 표시를 해야 하지만, ‘토지+자유’연구소와 한국조세재정연구원 자료에는 그런 내용이 전혀 없다. 일종의 짜깁기 통계, 엉터리 통계라는 비판에서 자유로울 수 없는 이유이다.

이런 자료들이 한국 사회에서 신뢰를 받은 것은 OECD 자료에 근거했다는 주장 탓이다. 그러나 국회예산정책처는 최근 ‘2026대한민국 조세’라는 보고서를 통해 현재 OECD, IMF 등 국제기구는 부동산 실효세율 관련 통계는 집계하지 않는다고 밝혔다. 이와 관련, ‘토지+자유’연구소측은 “OECD 공식 통계는 아니지만, 학계에서는 이런 방법론을 많이 채택하고 있다”고 밝혔다.

◇OECD, IMF에 실효세율 통계 없는 이유

실효세율 통계는 분모인 민간 부동산 자산가치 총액에 따라 엄청난 차이가 난다. 양 연구소 모두 OECD 국민대차대조표의 민간(가계 및 비영리단체, 기업) 부동산 자산가치 총액 (Annual balance sheets for non-financial assets)을 사용했다. 그러나 나라마다 집계 방식이 달라 사실상 비교는 불가능하다.

국회예산정책처는 최근 ‘2026대한민국 조세’라는 보고서를 통해 “실효세율 산정을 위한 국가별 부동산 가치는 OECD 국민대차대조표 자료를 사용하나, 국가별 통계 생산방법의 차이로 직접적인 비교는 곤란하다”면서 “국민대차대조표상 토지의 부동산 가치를 발표하는 OECD 회원국은 전체 38개국 중 15개국에 불과하므로 15개국 평균을 OECD 전체 평균으로 간주하지 않도록 주의해야 한다”고 밝혔다.

주만수 한양대 교수는 ‘국제비교를 통한 우리나라 부동산 관련 조세부담의 위상 분석 및 평가’라는 논문을 통해 “우리나라의 부동산 조세 부담이 높은 수준임에도 오히려 부담이 낮은 것으로 잘못 인식하여 이 세제를 강화하였을 뿐 아니라 비례세율로 과세하는 다른 국가들과 달리 누진체계를 강화하였는데 이는 비논리적”이라고 주장했다. /hbcha@chosun.com