입력 : 2025.03.24 06:00

[브랜드 언박싱] 금호건설, 20년 만의 새 브랜드 ‘아테라’…초반 흥행했지만 적자행진

[땅집고] 지난해 5월 금호건설이 기존 ‘어울림’과 ‘리첸시아’를 대체하는 새 아파트 브랜드 ‘아테라’를 런칭했다. 박삼구 금호아시아나그룹 전 회장의 장남이자 오너가 3세인 박세창 사장이 2023년 부회장으로 승진하면서 경영 전면에 나서자, 실적 반등을 노리고 새 브랜드를 선보인 것이라는 분석이 나왔다.

하지만 금호건설이 원가율 관리에 실패하는 바람에 ‘아테라’ 아파트를 지을수록 적자 행진을 걷게된 것이 문제. 브랜드를 런칭한 첫 해부터 영업이익이 12년 만에 적자 전환할 정도로 초라한 성적표를 거둬들여 실적 개선 필요성에 대한 목소리가 높아지고 있다.

☞관련기사 : 금호건설 '아테라' 론칭에도 1818억 역대급 손실…올해 흑자 전환 될까

■금호건설, 20년 만에 새 브랜드 내놨지만…첫 해부터 적자

‘아테라’(ARTERA)는 금호건설이 20년 만에 선보인 아파트 브랜드다. 예술(ART)과 대지(TERRA), 시대(ERA)를 조합한 단어로 ‘삶의 공간인 집을 대지 위의 예술로 만들겠다'는 포부를 담았다.

첫 ‘아테라’ 적용 단지는 충북 청주시에 짓는 ‘청주 테크노폴리스 아테라’. 지난해 7월 초 진행한 1순위 청약에서 평균 47대 1 기록하면서 브랜드 런칭과 동시에 흥행 가도를 달리는 듯했다. 이 밖에 금호건설은 인천시 ‘검단 아테라 자이’, 부천시 ‘부천 아테라 자이’, 고양시 ‘고양 아테라 자이’ 등 수도권 현장에서도 아테라 인지도를 높이는 데 힘썼다.

하지만 출시 첫 해부터 마이너스 실적을 기록했다. 박세창 부회장 출범 이후 시도한 변화인데도 실적 반등의 기회로 삼지 못해 아쉽다는 평가다.

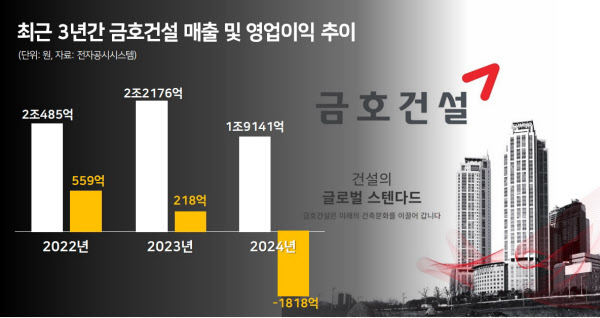

금융감독원 전자공시시스템에 따르면 금호건설은 2024년 연결 기준 매출 1조9142억원, 영업손실 1818억원을 각각 기록했다. 전년 대비 매출(2조2176억원)은 13.7% 줄어들었고, 영업이익은 218억원에서 적자 전환했다. 이는 금호건설이 2012년 이후 12년만에 받아든 마이너스 성적표다.

같은 기간 당기순손실은 2285억원이며 부채는 전년 대비 10.9% 증가한 1조3563억원이다. 부채율이 600%에 육박해 업계에서도 높은 편이며, 통상 잠재적 부실기업으로 분류하는 기준인 400%를 웃도는 수준이다.

■원가율 관리 실패가 원인…100원 벌려고 105원 쓰는 꼴

건설업계에선 금호건설의 실적이 마이너스 전환할 수 밖에 없었던 가장 큰 원인으로 원가율 상승을 꼽는다. 회사 총 매출의 95%가 주택·건축·토목에서 나오는데, 건설 과정에서 활용하는 시멘트·아스콘 등 원자재 가격이 폭등 수준으로 오르면서 원가 관리에 실패한 것.

지난해 잠정 실적 기준으로 금호건설의 원가율은 104.9%인 것으로 집계됐다. 원가율이란 매출액에서 차지하는 매출 원가의 비율인데, 이 비율이 100%를 넘겼다는 것은 기업이 벌어들인 돈보다 쓴 돈이 더 많다는 뜻이다. 다시 말해 금호건설이 아파트를 지어 100원을 버는 과정에서 105원을 투입하면서 ‘지을수록 적자’인 구조에 빠졌다는 얘기다.

지난해 시공능력평가 기준 20위인 금호건설과 이른바 체급이 비슷한 건설사 중 원가율이 100% 돌파한 곳은 적자가 심해지면서 결국 상장폐지된 33위인 신세계건설(103.2%) 정도다.

금호건설은 올해 수익 반등을 이끌어내겠다며 돌파구로 ‘아테라’ 주택 사업을 확대하겠다는 계획을 밝혔다. 올해 전국에 총 4342가구 분양 예정으로, 지난해(3700가구) 대비 17% 이상 증가한 물량이다. 다만 현장을 보면 부산 에코델타시티, 청주 테크노폴리스 등 수도권보다는 지방에 집중돼있어 분양 흥행 여부를 확신할 수 없단 점이 문제다. 현재 지방 부동산 시장이 완전히 회복하지 않고 있어, 만약 ‘아테라’ 미분양이 대거 발생할 경우 금호건설이 미수금 증가로 되레 실적 악화에 빠질 수 있다는 우려가 나온다. /leejin0506@chosun.com