입력 : 2021.11.11 07:16

[땅집고] “2주택(A·B주택)을 2년 이상 거주·보유한 사람이 추가로 1주택(C주택)을 취득한 후 기존 주택 2채(A·B주택)를 1년 내에 연달아 처분한다면, 두번째 매도한 주택(B주택)의 취득일은 언제로부터 계산해야 하는가?”

이 복잡한 문제는 ‘일시적 2주택자’의 경우 양도소득세 수억원을 내느냐, 안 내느냐가 걸린 문제여서 다주택자에게는 초미의 관심사였다. 위 문제에서 두번째로 매도한 B주택의 취득일을 ‘최초 취득일’로 볼 경우 보유·거주기간 2년을 경과해 ‘일시적 2주택’ 비과세 특례를 받을 수 있어 양도세가 대폭 줄어든다.

올 초 개정된 세법에 따라 기존 2주택자가 종전 주택을 처분할 때 나머지 1주택을 비과세받으려면 1주택이 된 시점(종전 주택 처분일)으로부터 2년 보유·거주해야 한다. 하지만 ‘일시적 2주택자’에는 관련 규정이 적용되지 않아 그동안 저렴한 제3의 주택을 취득하는 방식으로 절세하는 경우가 적지 않았다.

☞[관련 기사]"양도세만 7억" 절망하던 2주택자의 기막힌 절세법

11일 땅집고 취재 결과, 기획재정부가 지난 2일 ‘B주택’ 취득일을 ‘일시적2주택자가 된 날(A 주택 처분일)’로 유권해석(행정해석)을 내린 것으로 확인돼 큰 파장이 예상된다. 이렇게 되면 A 주택과 B주택 모두 양도세 비과세를 적용받지 못해 세금 폭탄을 맞게 된다.

그러나 기재부는 그동안 관련 규정이 미비했던 탓에 해당 규정의 적용 시점을 ‘유권해석이 나온 날(11월2일)’ 이후로 한정했다. 세무 전문가들은 “행정부의 임의적 해석인 데다 논리적이지도 않아 소송이 속출할 여지가 크다”고 우려했다.

■ “C주택을 작년에 취득해도 일시적 2주택 비과세 못받아”

이 복잡한 문제는 ‘일시적 2주택자’의 경우 양도소득세 수억원을 내느냐, 안 내느냐가 걸린 문제여서 다주택자에게는 초미의 관심사였다. 위 문제에서 두번째로 매도한 B주택의 취득일을 ‘최초 취득일’로 볼 경우 보유·거주기간 2년을 경과해 ‘일시적 2주택’ 비과세 특례를 받을 수 있어 양도세가 대폭 줄어든다.

올 초 개정된 세법에 따라 기존 2주택자가 종전 주택을 처분할 때 나머지 1주택을 비과세받으려면 1주택이 된 시점(종전 주택 처분일)으로부터 2년 보유·거주해야 한다. 하지만 ‘일시적 2주택자’에는 관련 규정이 적용되지 않아 그동안 저렴한 제3의 주택을 취득하는 방식으로 절세하는 경우가 적지 않았다.

☞[관련 기사]"양도세만 7억" 절망하던 2주택자의 기막힌 절세법

11일 땅집고 취재 결과, 기획재정부가 지난 2일 ‘B주택’ 취득일을 ‘일시적2주택자가 된 날(A 주택 처분일)’로 유권해석(행정해석)을 내린 것으로 확인돼 큰 파장이 예상된다. 이렇게 되면 A 주택과 B주택 모두 양도세 비과세를 적용받지 못해 세금 폭탄을 맞게 된다.

그러나 기재부는 그동안 관련 규정이 미비했던 탓에 해당 규정의 적용 시점을 ‘유권해석이 나온 날(11월2일)’ 이후로 한정했다. 세무 전문가들은 “행정부의 임의적 해석인 데다 논리적이지도 않아 소송이 속출할 여지가 크다”고 우려했다.

■ “C주택을 작년에 취득해도 일시적 2주택 비과세 못받아”

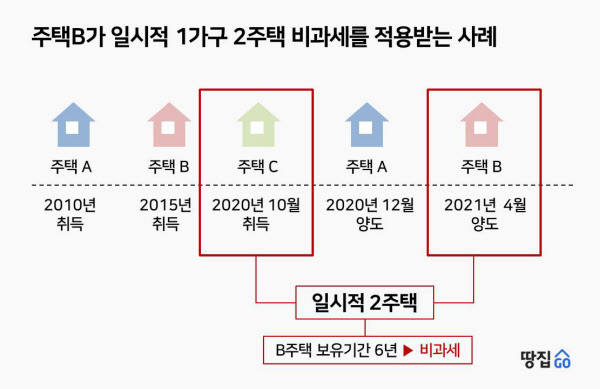

최근 기재부가 내놓은 유권해석은 A·B·C 주택의 취득일에 따라 일시적 비과세가 적용되는지 여부를 3가지 케이스로 구분해 놓았다. 우선, A·B·C 주택 모두 2021년 이전에 취득하고, A주택을 2021년 이전에 매도한 경우다. 이때는 올해 초 개정된 세법이 적용되지 않는다. 즉, 일시적2주택자의 주택 취득일은 최초 취득일로 본다. 따라서 B 주택 취득일을 ‘최초 취득일’로 인정받고, 이에 따라 B 주택을 처분할 때 일시적 2주택 비과세 특례를 적용받을 수 있다.

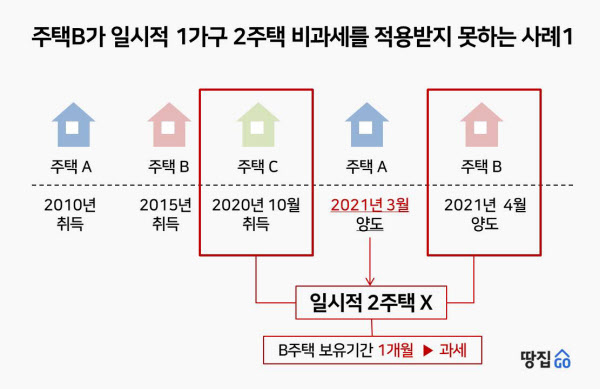

두번째 경우는 세번째 주택(C주택)을 2021년 이후 취득한 경우다. 기재부는 이 경우 A·B주택을 처분할 때 처분일을 개정 세법 취지에 맞춰 ‘일시적 2주택자가 된 날’부터로 보기로 했다. 이에 따라 B 주택 취득일은 A주택 처분일로부터 계산한다. 즉 B 주택을 처분할 때 일시적 2주택 비과세를 받을 수 없다.

세번째 경우는 세번째 주택(C주택)을 2021년 이전에 취득한 경우다. 기재부는 이번 법령 해석을 통해 “B 주택 취득일은 A주택 양도일(일시적 2주택자가 된 날)로 보는 것이 타당하다”고 했다. 이 경우에도 일시적2주택 비과세를 받지 못한다고 명시한 것.

이 경우에서는 최초 취득일을 ‘1주택자가 된 날’로부터 계산하는 세법 개정 이전에 주택을 취득했기 때문에 B주택 취득일을 ‘1주택자가 된 날’로 적용하기는 근거가 부족하다는 지적이다. 뿐만 아니라 이전 기재부 산하기관이라 할 수 있는 국세청 유권해석을 정면으로 뒤집는 일이기도 하다. 지난 3월 국세청이 발표한 예규에서는 “올해부터 다주택자는 1주택 외 주택을 모두 처분하고 최종 1주택자가 된 날부터 보유거주 기간을 다시 기산하지만, 일시적 2주택자는 예외로 기존 보유기간을 최초 취득일부터 산정한다”고 했다.

기재부는 이 점을 의식해 “해당 회신 내용은 먼저 처분하는 주택(A주택)을 해당 회신일 이후로 양도하는 분부터 적용된다”고 단서를 달았다. 여기서 매도일은 잔금일과 소유권이전등기일 중 빠른 날이다. 즉, 11월 2일 이전에 A주택을 처분했다면 일시적 2주택 비과세가 가능하지만, A 주택을 이날 이후에 처분했다면 일시적 2주택 비과세가 불가능하다는 해석이다.

■ “법은 그대로인데 행정 해석에 따라 과세 차별”

결론적으로 기재부 법령 해석에 따르면 2주택자가 추가로 주택을 매입한 후 두 채를 연달아 매도해 ‘일시적 2주택자’ 비과세를 노리는 방식은 11월 2일 이전까지는 일부 가능했다. 세번째 주택을 2020년까지 매입한 후, 첫번째 주택을 11월 2일 이전 매도한 경우다. 그러나 앞으로는 이 같은 방식으로도 비과세 적용이 불가능해졌다. 법은 바뀌지 않았는데 법령 해석이 달라졌다는 이유로 일부 다주택자가 내야 하는 세금이 대폭 늘어나게 된 것이다.

세무 업계에서는 이번 기재부 유권 해석을 이례적이라고 지적한다. 공찬규 케이에스세무법인 대표세무사는 “전면적으로 과세할 경우 국세청 입장도 난처해지니까 이미 양도한 것은 봐주겠다는 것인 데다, 세번째 주택 취득일에 따라 과세를 차별한다는 것이 논리적이지 않아 보인다”며 “적어도 유권해석이 나오기 이전에 매도 계약한 부분까지는 비과세를 유지하는 것이 타당하다”고 했다. 그는 “다만 유권해석은 행정부의 해석일 뿐이어서 소송이 제기되면 실제 판결에서 유권해석이 뒤집힐 가능성도 염두에 둬야 한다”고 말했다. /전현희 땅집고 기자 imhee@chosun.com

▶[땅집고 VOD-알아야 돈번다] - 돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여] [재개발]

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!