입력 : 2026.07.14 13:25

대출 규제 삼중고 - LTV 믿었다가 DSR·스트레스 DSR·방공제에 무릎 꿇는 서민들

모순된 부동산 정책 - "팔라면서 세금 폭탄, 공급 늘리라면서 이익 환수"

결론은 '창의적 해결'? - "결국 월세 2년 더 살기로 했습니다"

[땅집고] 최근 부동산 커뮤니티를 중심으로 이재명 정부의 부동산 정책과 대출 규제와 관련, ‘실수요자가 집 사는 과정’이라는 글이 공감을 얻고 있다. 정부의 모순적인 대책들과 은행 창구의 현실을 꼬집은 글로 무주택 서민이 결국 규제의 덫에 걸려 내집마련을 포기하고 월세 2년 연장을 선택하는 과정을 적나라하게 보여준다. 결국 대한민국에서 내 집을 마련하려면 돈과 소득, 신용은 기본이고 청약 가점, 복잡한 정책 이해력, 세무사 뺨치는 세법 지식, 금리 예측력에다 '은행 대출총량이 남아있는 시기에 잔금을 치르는 천운'까지 삼라만상의 기운이 모두 맞아야 가능하다는 것이 이 글의 결론이다. 다음은 ‘실수요자가 집 사는 과정’의 글 요약이다.

☞지금 단기임대 방 등록하면 수수료0원에 커피 공짜…빈 방 해결엔 단단홈즈

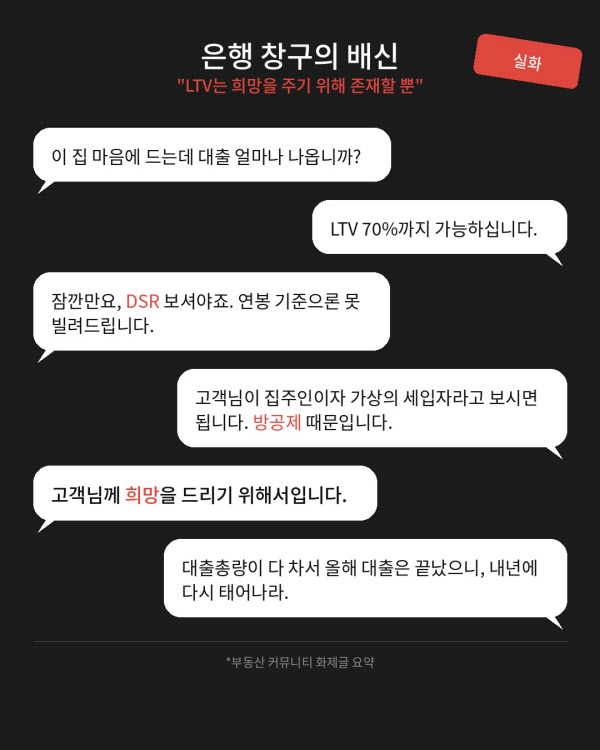

◇은행 창구의 배신 “LTV는 '희망'을 주기 위해 존재할 뿐”

무주택자 A씨가 맘에 드는 집을 발견하고 은행을 찾으면서 잔혹사는 시작된다.

소득을 더 벌면 되느냐는 A씨의 반문에 은행은 '스트레스 DSR' 카드를 꺼낸다. 아직 오르지도 않은 미래의 가상 금리까지 상상해서 대출 한도를 깎겠다는 논리다. "미리 힘들어하시는 게 금융 건전성에 좋다"는 은행의 조언에 한숨을 쉴 틈도 없이 이번엔 '방공제(소액임차보증금 차감)'가 발목을 잡는다.

A씨: "내가 직접 들어가 살 건데 왜 방공제를 합니까?"

은행: "고객님이 집주인이면서 동시에 가상의 세입자라고 생각하시면 됩니다. 시스템상 고객님은 고객님을 신뢰할 수 없거든요."

겨우 대출 한도를 맞췄나 싶었지만 가격별 대출 제한에 걸려 한도는 또 줄어든다. "LTV는 왜 존재하느냐"는 A씨의 울분에 은행원은 건조하게 답한다.

"고객님께 희망을 드리기 위해서입니다."

천신만고 끝에 자금 계획을 세워 연말에 잔금을 치르려는데 은행의 청천벽력 같은 소리가 떨어진다. "대출총량이 다 차서 올해 대출은 끝났으니, 내년에 다시 태어나라"는 통보다.

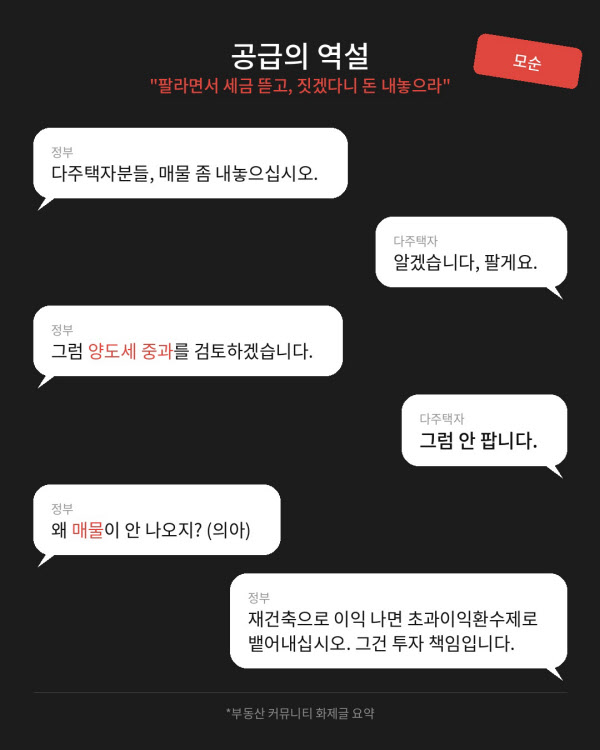

◇은행 대출을 넘으면 ‘규제의 덫’…"팔라면서 세금 뜯고, 짓겠다니 돈 내놓으라"

간신히 대출 관문을 넘어서면, 기다리는 것은 정부의 얽히고 설킨 규제 그물망이다.

정부는 "실거주할 사람만 사라"며 토지거래허가구역을 묶어 갭투자를 막는다. 실거주를 하려고 대출을 받으려 하지만 대출 규제로 자금이 부족하다. 그래서 자금이 부족해 전세를 끼고 사려 하면 "갭투자 하지 마라"고 막아선다. "그럼 돈을 더 모아서 나중에 사겠다"고 하면 시장은 "그동안 집값을 실시간으로 올리겠다"며 비웃는다. 공급과 매물 유도 정책 역시 모순의 극치다.

재건축을 통해 도심 공급을 늘리려 해도 마찬가지다. 조합원이 새 아파트를 짓겠다고 하자 정부는 '재건축초과이익환수제'로 이익을 뱉어내라고 압박한다. "우리가 비용과 위험을 감수했는데 왜 나누냐, 집값 떨어지면 손실도 나눠줄 거냐"는 조합원의 질문에 정부는 차갑게 답한다. "그건 투자 책임입니다."

'로또 청약'을 양산하는 분양가상한제 역시 기형적인 구조를 낳는다. 싸게 공급된 분양가 덕에 당첨자는 시세 차익을 독식하고, 탈락자들은 허탈해한다. 이 와중에 공사비가 부족하다는 건설사에게 정부가 "원가를 절감하라"고 압박하자, 부실시공과 하자 투성이 아파트도 돌아온다. 정부는 다시 "부실시공을 엄벌하겠다"며 으름장을 놓는다. 악순환의 연속이다.

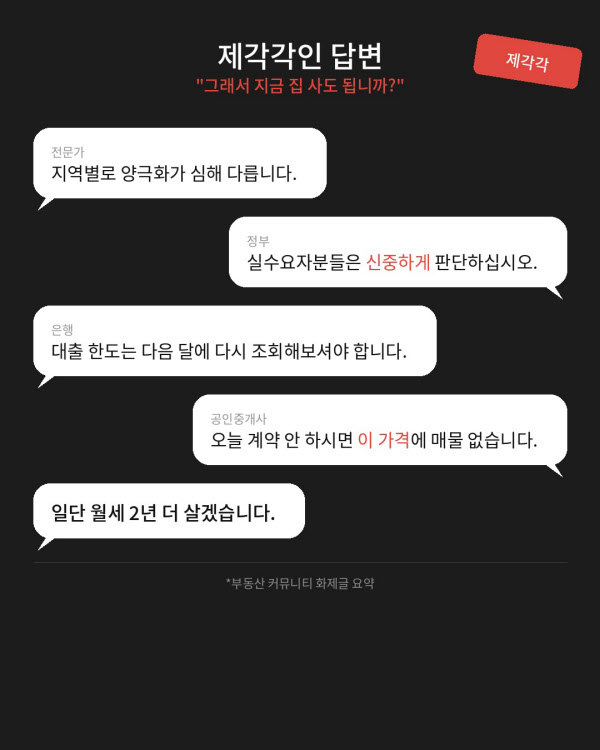

◇결국은 월세 2년 더 살라고 강요하는 정책인가

정부의 부동산 정책에 대한 네티즌들의 반응은 "뜨거운 아이스 아메리카노를 끓여오라"는 격이고 이 글은 비판한다. "투기는 하지 말고 실거주는 하되, 대출은 받지 말고 현금으로 사고, 집값은 올리지 말고 자산은 지키며, 매도는 하되 세금은 내고, 공급은 늘리되 이익은 남기지 마라."

"이게 정말 가능하냐"는 국민들의 절규에 정부의 태도는 한결같다. "정책은 방향을 제시할 뿐이며, 실행은 국민이 알아서 '창의적'으로 해결해야 한다"는 것.

결국 대한민국에서 내 집을 마련하려면 돈과 소득, 신용은 기본이고 청약 가점, 복잡한 정책 이해력, 세무사 뺨치는 세법 지식, 금리 예측력에다 '은행 대출총량이 남아있는 시기에 잔금을 치르는 천운'까지 삼라만상의 기운이 모두 맞아야 가능하다는 탄식이 나온다. 이 모든 관문을 뚫고 최종 단계에 선 실수요자가 "그래서 지금 집 사도 됩니까?"라고 묻자, 돌아오는 답변은 여전히 제각각이다.

결국 턱 끝까지 차오른 한숨을 내쉬며 무주택 실수요자가 내린 창의적인 최종 결론은 "일단 월세 2년 더 살겠습니다" 이다. /hbcha@chosun.com

※이 기사는 작성과정에서 생성형 AI의 도움을 받았습니다.