입력 : 2026.07.06 06:00

고양창릉 이어 남양주·하남도 '뉴홈 대출' 폐지 우려

해외선 유례없는 기형적 사전청약

공급 부족 감추려 '착시 효과' 남발한 정부

<이익공유형 뉴홈, 저리 장기 대출 취소 파문-⑤>

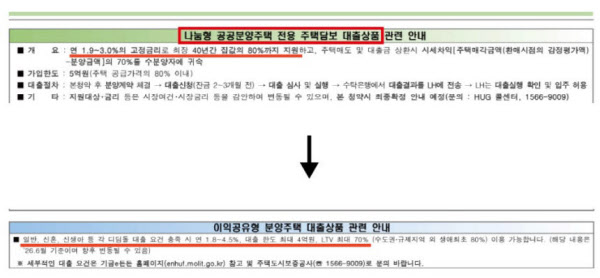

[땅집고] 3기 신도시 고양창릉 S3블록에서 촉발된 ‘뉴홈 나눔형’ 전용 모기지 실종 사태가 남양주 왕숙, 하남 교산 등 수도권 주요 공공분양 단지 전체로 걷잡을 수 없이 확산하고 있다. 사전청약 당시 정부가 공언했던 연 1.9~3.0% 초저금리 대출 혜택이 본청약 공고에서 사라지자, 사전청약 당첨자들은 “정부가 분양가는 올리고 금융 지원은 축소하는 정책 사기극을 벌였다”며 반발한다.

정부가 당장의 공급 부족 비판을 피하기 위해 도입했던 사전청약 제도는 숱한 부작용 끝에 결국 폐지했지만, 과거 당첨자들의 본청약 시기가 잇따라 도래하면서 서민들에게 정책 리스크를 온전히 떠넘긴 기형적 구조의 후폭풍이 본격화하는 양상이다.

☞지금 방 등록하면 수수료0원에 커피 공짜…빈 방 해결엔 단단홈즈

◇세계 유례없는 ‘선(先)선분양’의 덫

사전청약은 본청약보다도 수년 앞서 당첨자를 미리 뽑는 제도다. 말 그대로 선(先)분양보다 더 앞선 ‘선(先)선분양’인 셈이다. 한국의 일반적인 민간 분양인 선분양 역시 입주 시점의 시황이나 리스크를 수분양자가 온전히 떠안는 구조다. 그런데 사전청약은 이보다 훨씬 앞선 토지 보상이나 인허가조차 완료되지 않은 단계에서 이루어지기 때문에 불확실성이 극대화될 수밖에 없다. 한 부동산업계 전문가는 “일부 사전청약 단지들은 토지보상이나 부지 확보조차 제대로 끝나지 않은 불안정한 상태에서 분양에 나설 정도로 구조적 결함이 있다”며 “깜깜이 상태에서 진행하다 보니 본청약 지연, 분양가 폭등, 금융 조건 축소 같은 모든 정책 리스크를 서민들이 떠안게 된 것이다”고 했다.

결국 수요자는 확정되지 않은 가격과 확정되지 않은 금융 조건을 정부 신용 하나만 믿고 수년간 기다려야 하는 기형적인 구조에 갇히게 된다. 본청약 시점이 되어 공사비 상승을 이유로 분양가가 수억원씩 뛰고 대출 조건이 불리하게 바뀌어도, 수분양자로서는 앉아서 당할 수밖에 없는 독소적 결함을 품고 있는 것이다.

해외 선진국에서는 이런 기형적인 주택 분양 제도를 찾아보기 어렵다. 미국, 유럽 등 대부분의 선진국은 건물이 완공되거나 거의 지어진 상태에서 거래하는 ‘후분양’이 일반적이다. 선분양 제도가 일부 존재하는 국가라 하더라도, 최초 계약 시점에 최종 분양가와 금융 조건, 입주 시기가 법적으로 명확히 확정된다. 이처럼 리스크가 수반되는 불확실한 상태에서 정부가 나서서 ‘간판’만 걸고 대규모로 청약자를 모집하는 나라는 사실상 한국이 유일하다.

☞지금 방 등록하면 수수료0원에 커피 공짜…빈 방 해결엔 단단홈즈

◇공급 ‘착시 효과’ 노린 정부의 희망고문

정부는 2020년 당시 공급 부족에 따른 불안 심리를 완화하기 위해 사전청약을 도입했다. 실제 입주까지는 수년이 걸리더라도 당첨 사실을 미리 알려 무주택자의 내 집 마련 기대를 높이겠다는 취지였다.

그러나 공사비 상승으로 본청약 분양가는 사전 예상보다 높아졌고, 일부 당첨자들은 사전청약 당시 기대했던 금융지원과 실제 본청약 조건이 달라져 반발이 거세다. 결국 무주택 수요자들이 확정되지 않은 가격과 확정되지 않은 금융조건을 믿고 수년을 기다린 셈이라는 비판이 나온다.

국토교통부는 당시 사전청약 공고에서도 금융상품은 ‘본청약 시 최종 확정 예정’이라고 안내했으며, 금리와 대출 규제 등 금융환경이 크게 변한 만큼 불가피한 측면이 있었다는 입장이다. 최근 수년간 기준금리와 정책모기지 제도가 잇따라 개편되면서 사전청약 당시 예상했던 조건을 그대로 유지하기 어려웠다는 설명이다.

사전청약의 폐해는 숫자로도 증명된다. 올 상반기 본청약을 진행한 3기 신도시 사전청약 당첨자 10명 가운데 4명가량은 결국 본청약 접수를 포기한 것으로 나타났다. 일부 단지는 포기율이 무려 60%를 넘어서기도 했다. 제도는 폐지됐지만 정부 약속을 믿었던 무주택 서민들의 피해는 계속해서 속출하고 있는 것이다.

이창무 한양대 도시공학과 교수는 “사전청약은 시장 변화에 따라 분양가나 금융 조건 등이 얼마든지 달라질 수 있는 상황에서 수년 전에 당첨자를 먼저 선정하는 과도한 제도”라며 “정책 홍보 효과는 있을지 몰라도 실효성은 크지 않다”고 말했다. 이어 “공급이 실제 이뤄지기 훨씬 이전 시점에 수요자의 의사결정을 묶어두는 만큼 당첨자에게도 반드시 유리하다고 보기 어렵다”고 덧붙였다. /hongg@chosun.com, mjbae@chosun.com