입력 : 2026.05.15 06:00

[지지부진 주가 LG생활건강 집중 탐구] ① 170만원 ‘황제주’ 시절 어디갔나

뷰티 사업, 지난해 창사이래 대규모 적자

올해 1분기, 실적 반등…지속성은 미지수

면세 구조조정·중국 법인 개선 ‘일시적 효과’

뷰티 사업, 지난해 창사이래 대규모 적자

올해 1분기, 실적 반등…지속성은 미지수

면세 구조조정·중국 법인 개선 ‘일시적 효과’

[땅집고] LG생활건강 주가가 코스피 상승장에서도 좀처럼 반등하지 못하고 있다. 2021년 국내 증시를 대표하는 ‘황제주’로 꼽히며 주당 170만원까지 치솟았던 LG생활건강은 14일 한국거래소 기준 26만 선에 거래되고 있다. 최고가 대비 약 84% 하락한 수준이다.

올해 1분기 뷰티 사업 부문에서 흑자 전환에 성공하며 주가 반등에 대한 기대를 키웠지만, 증권가는 이를 일시적 반등으로 보고 있다. 면세점 물량 조절 효과가 일단락되고 중국 시장 마케팅 비용이 다시 늘어날 것으로 예상되면서 실적 개선이 이어질지 확신하기 어렵다는 분석까지 이어지고 있다.

◇ 창사 첫 뷰티 적자

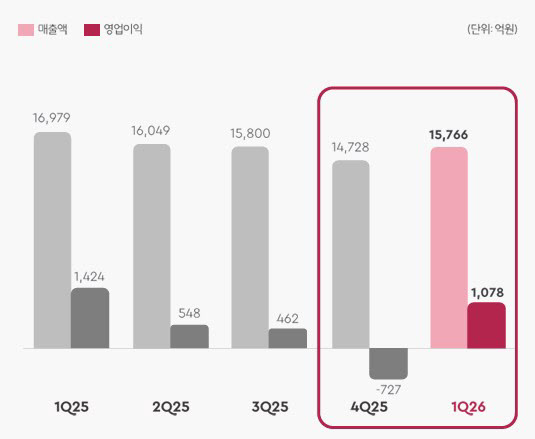

LG생활건강에서 발표한 2025년 4분기 실적분석에 따르면, 당시 매출은 1조4728억원으로 전년 동기 대비 8.5% 감소했고, 영업이익은 727억원 적자를 기록했다. 희망퇴직 비용 약 400억원이 반영되면서 뷰티 부문 영업손실은 814억원까지 커졌다.

이는 지난해 창사 이후 처음 큰 폭의 적자 기록으로, 뷰티 사업 부문 핵심 브랜드인 ‘더후’ 매출이 부진한 탓이 크다는 분석이 나온다.

여기에 당시 중국 시장 침체와 면세 부문 구조조정이 동시에 진행되면서 실적 악화가 심화됐다. 특히 중국 보따리상(따이궁)에 대한 의존도를 줄이기 위해 면세점 공급 물량을 대폭 축소하면서 단기적으로 매출 감소를 감수해야 했다.

☞KB·종근당·삼정이 숨겨둔 노하우, 시니어 부동산 선점 전략은?

◇ 예상보다 빨랐던 흑자전환

올해 1분기 분위기는 달라졌다. 금융감독원 전자공시시스템에 따르면 LG생활건강의 1분기 연결 기준 매출은 1조5766억원, 영업이익은 1078억원으로 각각 전년 동기 대비 7%, 24% 감소했다.

전체 실적은 줄었지만 뷰티 사업은 시장 예상보다 훨씬 빠르게 흑자로 돌아섰다. 뷰티 부문은 매출 7711억원, 영업이익 386억원을 기록했다. 전년 대비 매출은 12.3%, 영업이익은 43.1% 감소했지만, 전 분기와 비교하면 매출은 36.1% 늘고 영업이익은 적자에서 흑자로 전환했다.

당초 증권가는 올해 상반기까지 적자가 이어질 것으로 예상했다. 한화투자증권은 1분기 뷰티 부문 영업손실 510억원을 전망했고, 미래에셋증권은 올해 4분기에야 흑자전환이 가능할 것으로 내다봤다.

이번 실적 개선은 면세 물량 조정에 따른 수익성 개선과 중국 법인의 조기 흑자전환이 동시에 작용한 결과로 보인다. 면세 매출은 전년 동기 대비 37% 감소했지만, 저마진 판매를 줄이면서 수익성이 개선됐다.

◇ 2분기 전망은 보수적

문제는 이 흐름이 이어질지 여부다. 증권가는 1분기 실적을 긍정적으로 평가하면서도 온전한 자립 회복으로 보기는 어렵다고 판단하고 있다. 최악의 국면은 벗어났지만, 완전한 실적 회복을 확신하기에는 아직 이르다는 평인 것. 면세 구조조정 효과가 일회성에 그칠 가능성이 있고, 중국 시장 경쟁도 여전히 치열하다는 면에서다.

미래에셋증권은 “1분기 중국 채널 이익 개선에도 추세적인 회복까지 연결짓기는 어렵다”고 분석했다. 상반기까지 면세 물량 조정이 이어지고, 중국에서 천기단 신제품 출시와 함께 마케팅 비용이 확대될 것으로 예상하기 때문이다. 한화투자증권도 “면세 마진 회복과 중국 흑자전환, 북미 브랜드 성장세는 긍정적이지만 투자의견을 상향하기에는 확인해야 할 변수가 많다”고 내다봤다. /kso@chosun.com