입력 : 2026.04.24 06:00

금융당국, 새마을금고 대출 관리목표 +0으로

지난해 가계대출 폭증…목표 4배 이상 초과

사실상 셧다운에 서민 대출 위기 우려

지난해 가계대출 폭증…목표 4배 이상 초과

사실상 셧다운에 서민 대출 위기 우려

[땅집고] 지난해 가계대출 관리 목표를 4배 이상 초과한 새마을금고가 올해도 공격적으로 주택담보대출를 늘렸다가 결국 금융당국으로부터 사실상 가계대출 ‘셧다운’ 조치를 받았다. 새마을금고 대출이 막히면서 서민들은 돈 빌리기가 더 어려워질 것으로 보인다.

24일 금융계에 따르면 새마을금고는 이달부터 비회원 대상 신규 주택담보대출 취급을 전면 중단하기로 결정했다. 금융당국의 가계대출 제한에 따른 조치다. 금융위원회는 이달 초 “가계대출 관리목표를 크게 초과한 새마을금고에 대해서 2026년도 관리목표를 +0원으로 설정하고, 필요시 2027년도 관리목표에서도 추가 차감할 계획”이라고 밝혔다.

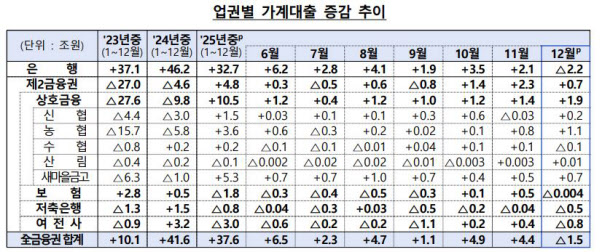

사실상 새마을금고의 올해 신규 가계대출 셧다운 선언이다. 새마을금고의 작년 가계대출 증가액은 5조3000억원으로 관리 목표 1조2000억원을 430% 초과했다. 행정안전부에 따르면 새마을금고의 작년 말 기준 가계대출 잔액은 약 82조3000억원으로, 2024년 말 77조4000억원 대비 약 5조8000억원 늘었다.

일각에서는 서민과 지역사회를 위한 금융기관인 새마을금고 가계대출 제한으로 중저신용자들이 벼랑 끝으로 몰릴 수 있다는 우려가 나온다.

☞"찍어주는 물건만 사세요" AI가 분석한 수익률200% 리스트 매월 공개

◇ 부동산PF 여파로 작년 대출 폭증

업계에서는 시중은행 대출 문턱이 높아지면서 새마을금고가 대출 풍선효과를 본 것으로 분석한다. 새마을금고의 가계대출 잔액은 작년에 유독 급증했다. 2023년 -6조3000억원, 2024년 -1조원 등 대출 감소세에서 갑작스럽게 5조원 이상 폭증한 것이다. 작년 6월과 10월 정부의 부동산 시장 안정 대책으로 대출 규제가 강화된 영향이다.

여기에 부동산 프로젝트파이낸싱(PF) 부실 여파도 작용했다. 연체율 관리 차원에서 부실 우려가 적은 가계대출을 크게 늘렸다는 분석이다. 새마을금고는 2024년 부동산PF를 내준 사업장이 대거 부실화되며 위기를 맞았다. 연체율이 2024년 말 6.81%에서 지난해 상반기 말 8.37%까지 치솟은 것. 약 20년 만에 최고였다. 새마을금고는 부실채권 매각과 함께 가계대출을 공격적으로 늘리는 방식으로 건전성 개선에 나섰다.

그 덕분에 새마을금고는 2025년 전체 연체율을 5.08%까지 내릴 수 있었지만 대출 규모 자체가 늘어나 연체율 수치가 낮아진 것이라는 평가도 공존한다.

새마을금고는 올해 들어서도 셧다운 조치 이전까지 공격적인 가계대출 영업에 나섰다. 이자율 3%대 주택담보대출 상품을 홍보하면서 1월에만 7000억원을 늘렸다. 1분기에 총 2조4000억원의 가계대출을 취급했다. 그 때문에 사실상 주담대로 분류되는 중도금, 이주비 등 집단대출은 2월 중 중단됐다.

◇ 정책대출 있다지만…‘셧다운’에 서민금융 붕괴 우려

새마을금고의 실책 탓이라고 해도 주담대 셧다운으로 서민 피해가 우려된다. 새마을금고를 포함한 상호금융권은 시중은행에서 외면받던 중저신용자들이 대출을 받을 수 있는 마지막 창구 역할을 해왔기 때문이다. 금융권에서는 새마을금고뿐 아니라 농협과 신협도 대출 취급에 제한을 받아 대출이 급한 서민들이 대부업이나 불법 사금융으로 몰리게 될 것을 우려하고 있다.

금융당국은 서민 피해를 막기 위해 정책금융 성격의 중금리 대출 활성화를 추진하고 있지만, 실제 효과는 크지 않을 것이라는 전망이다. 정책금융 대출은 금융사 입장에서 수익이 크지 않기 때문에 취급할 유인이 크지 않다.

실제로 새마을금고는 지난해 정책금융을 크게 늘렸지만 오히려 이자수익은 줄었다. 전국 1276개 새마을금고가 2025년 취급한 정책자금 대출은 총 8938억원으로 전년(7563억원)보다 18% 증가했다. 하지만 정책금융 이자수익은 399억원으로 2024년 408억원 대비 오히려 줄었다.

새마을금고는 지난 2월 ‘비전 2030’ 개혁안을 발표하면서 서민 대출을 80%까지 늘리고 2년 내 흑자 전환하겠다고 밝혔다. 하지만 사실상 셧다운 조치로 적자 극복이란 목표 달성이 사실상 불가능해진 상황이다.

새마을금고 측은 수신전략, 예산관리를 통한 비용 절감과 비이자 수익 사업을 활성화하는 방식으로 손익 개선에 나선다는 방침이다. 여신 전략 역시 상환, 대환 등에 따른 가계대출 잔액 추이를 지켜보며 수립할 예정이다. 또 서민대상 정책대출의 경우 지방자치단체와 대규모 협약을 통해 공급하는 방안을 추진 중이라고 밝혔다. /raul1649@chosun.com