입력 : 2026.04.23 06:00

여의도 아파트 10년 보유·3년 실거주자

장특공 개편안 적용 시 2.8억 뛴다

실거주 짧으면 공제율 '수직 낙하’

장특공 개편안 적용 시 2.8억 뛴다

실거주 짧으면 공제율 '수직 낙하’

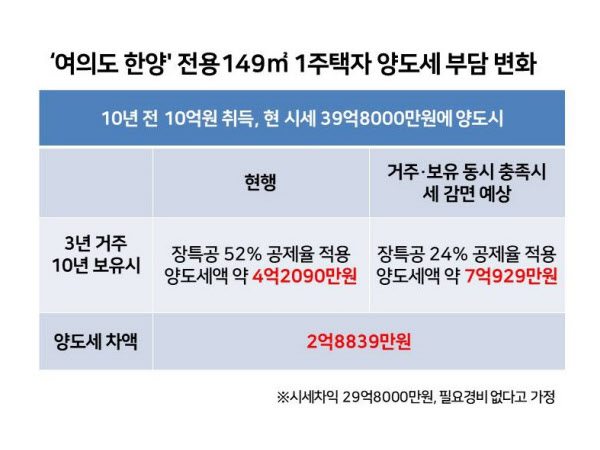

[땅집고] 10년 전 서울 영등포구 여의도동 ‘한양’ 아파트를 매수하고 현재는 수도권에서 전세로 살고 있는 A씨. 최근 장기보유특별공제(장특공제) 혜택 축소 내지 폐지론이 기정사실화하면서 양도소득세 걱정이 이만저만이 아니다. 자녀 결혼자금을 위해 매도를 고려하고 있는데, 1주택자이긴 하지만 실제 거주한 기간이 3년 남짓이라 자칫 세금 폭탄을 맞을까 우려하는 것이다.

양도세 장특공제는 부동산 보유 및 거주 기간에 비례해 양도차익의 일정 비율을 공제해 주는 제도다. 공제율이 높을수록 과세표준이 낮아져 세액도 줄어든다. 토지나 일반 건물, 1가구 1주택 고가주택 등 과세 대상에 따라 적용 요건과 공제율에 차이가 있는데, 현재 혜택 축소가 거론되는 핵심 타깃은 '1세대 1주택 고가 주택'이다.

☞입찰가부터 수익률 계산까지…국내 첫AI기반 경매 도우미 등장

현행 세법상 1가구 1주택자에 대해 양도가액이 12억원 아래면 양도세가 비과세되지만, 12억원을 초과하는 고가 주택은 양도차익에 대해 장특공제를 적용받는다. 최소 2년 이상 거주 시, 보유와 거주 기간 각각 1년에 4%씩 산정해 10년 이상 보유·거주했다는 가정하에 최대 80%까지 세금을 깎아준다.

◇양도세 얼마나 늘까

문제는 이번 장특공제 개편안이 보유 기간에 대한 혜택을 대폭 줄이고 거주 기간을 핵심으로 반영할 것이라는 점이다. 현행 제도는 보유와 거주 요건을 분리해 각각 공제율을 더하지만, 거주 요건에 맞춰 보유 공제 한도를 제한하게 되면 보유 기간은 길지만 실거주가 짧은 집주인들의 공제 비율은 수직 낙하하게 된다.

A씨의 사례에 구체적인 계산식을 대입해 보면 세 부담의 차이가 극명하게 드러난다. A씨가 10년 전 매수한 ‘여의도 한양’ 전용면적 149㎡의 당시 가격은 10억원이었으나, 최근 거래가는 39억8000만원이다. 이를 감안한 단순 양도차익은 29억8000만원 수준이다.

부동산 세금 계산기 셀리몬에 따르면, A씨의 실거주 기간이 3년이라고 가정할 때, 현행 장특공 기준을 적용하면 보유 10년(40%)에 거주 3년(12%)을 합쳐 총 52%의 공제를 받게 되며 내야 하는 양도세액은 4억2090만원이다.

하지만 거주 기간을 기준으로 보유 기간 인정 기준이 달라지면 세액 변화는 상당하다. 거주 기간 3년을 기준으로 거주와 보유 기간을 각각 3년씩만 인정받는다고 계산할 경우, 보유 3년(12%)과 거주 3년(12%)을 더해 총 24%의 공제율만 적용받는다. 이에 따라 양도세는 7억929만원으로 껑충 뛴다. 제도가 바뀜에 따라 무려 2억8839만원의 세금이 늘어나는 것이다. 거주 기간을 5년으로 가정하면 산출 세액은 5억4443만원으로, 현 시점에서 양도 시 감당해야하는 세금보다 8243만원의 세금을 더 내야 한다.

◇장특공제 폐지 효과는

전문가들은 거주 요건을 중심으로 장특공제가 개편되면, 양도차익이 크고 오래 보유한 고가 주택의 세 부담이 급증할 것이라고 내다보고 있다. 정부의 보유세 강화 기조에 양도세 장특공제까지 축소되면 퇴로가 막혀 세 부담이 가중되기 때문에, 강남권을 비롯한 서울 주요 지역에서 고령 1주택자들의 매물 출회가 가속하거나 반대로 매물 잠김 현상이 심화할 수 있다는 우려 또한 나온다.

그동안 실수요자를 위한 보호 장치로 기능해 온 장특공제가 최근 도마 위에 오른 것은 시장 왜곡 논란 때문이다. 고가 주택에 대한 과도한 양도세 감세 혜택이 강남권과 한강벨트 등 이른바 '똘똘한 한 채' 쏠림 현상을 부추기고, 결과적으로 집값을 끌어올린다는 지적이 잇따르고 있다.

장특공제의 시초는 집값 과열기였던 1988년으로 거슬러 올라간다. 당시 정부는 투기 수요 차단을 위해 양도세 강화 방안을 발표하면서, 정상적으로 주택을 장기 보유한 1주택자의 실수요를 보호하기 위해 이 제도를 처음 도입했다. 장기간 누적된 양도차익에 누진세율이 적용돼 세금이 폭증하는 현상과 세금 부담으로 집을 팔지 못하는 매물 잠김 현상'을 막자는 취지였다. 물가 상승률에 따른 명목상의 이익을 공제해주려는 목적도 있었다.

◇물가 상승률은 양도차익에서 제외가 도입 취지

이듬해인 1989년 첫 시행 당시에는 보유 기간 5년 이상 10년 미만은 양도차익의 10%를, 10년 이상은 30%를 공제해 주는 방식이었다. 이후 2005년 노무현 정부의 8·31 대책으로 다주택자가 혜택 대상에서 배제됐고, 2009년 이명박 정부 들어 글로벌 경제위기 타개책으로 1주택자에 한해 10년 보유 시 최대 80%까지 공제율을 대폭 확대했다.

그러나 문재인 정부 들어 다주택자 양도세가 다시 강화되면서 1주택자의 장특공제 요건도 깐깐해졌다. 2020년부터는 10년 기준 최대 80%의 공제율은 유지하되, 기존의 '보유(40%)' 요건에 '거주(40%)' 요건을 추가해 반드시 실거주를 해야만 온전한 혜택을 받을 수 있도록 제도가 변경됐다. /mjbae@chosun.com