입력 : 2026.02.12 06:00

주가 4배 뛰었는데 내실은 후퇴

성수동 기대감에 주가 폭주

영업이익 26%·순이익 38% 급감

성수동 기대감에 주가 폭주

영업이익 26%·순이익 38% 급감

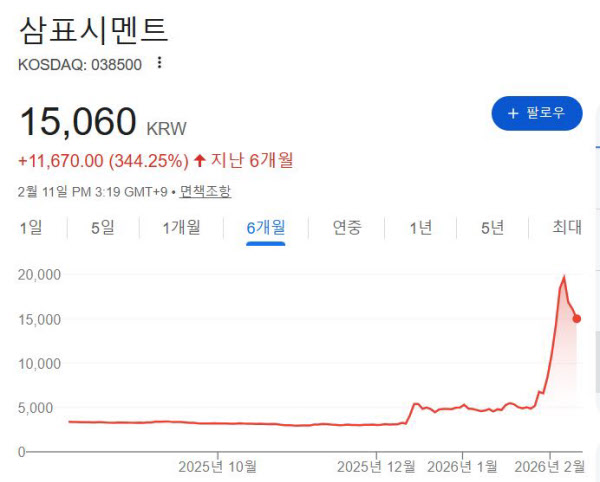

[땅집고] 삼표시멘트 주가가 최근 3개월 사이 400% 넘게 급등했다. 주가는 한때 2만 원 선을 넘보며 52주 최고가에 근접했지만 정작 회사의 내실을 들여다보면 분위기는 전혀 다르다. 지난해 매출과 영업이익, 순이익이 모두 두 자릿수 이상 감소하며 실적은 뚜렷한 역성장을 기록했다.

국내 주요 시멘트 업체인 삼표시멘트가 건설 경기 침체 장기화의 영향으로 지난해 실적이 크게 악화된 것으로 나타났다. 삼표시멘트가 공시한 2025년 연결 기준 실적을 보면, 매출액은 6769억원으로 전년(7908억원) 대비 14.4% 줄었다. 영업이익은 765억원으로 26.3% 감소했고, 당기순이익은 408억원을 기록해 감소 폭이 더 커 38.3%나 급감했다. 매출과 영업이익이 동반 하락하며 건자재 업계에 들이닥친 불황의 그림자가 짙어지는 모양새다. 삼표시멘트 측은 “건설 경기 침체 장기화에 따른 수익성 감소”라고 설명했다. 고금리와 원자재 가격 상승으로 인해 신규 착공 물량이 줄어들면서 시멘트 수요 자체가 위축된 것이 실적 부진의 결정적 요인으로 풀이된다.

☞시니어타운 개발, 절대 실패하지 않는 ‘올인원 실무 과정’ 신청하기>>

주목할 점은 실적 흐름과 정반대로 움직이는 주가다. 실적 악화 지표가 뚜렷함에도 불구하고, 삼표시멘트의 주가는 최근 3개월 사이 2800원대에서 1만5060원(2월 11일 종가 기준)까지 치솟았다. 석 달 만에 400% 급등한 수준이다. 52주 최고가인 2만3500원에 비하면 다소 하락했으나, 펀더멘털(기초체력)과는 극심한 괴리를 보이고 있다. 서울 성동구 성수동 옛 삼표레미콘 부지 개발이 착공을 앞두고 이에 대한 기대감이 삼표시멘트 주가를 연일 끌어올리고 있다.

문제는 이 같은 주가 상승이 실적 회복으로 이어질 명확한 근거를 아직 보여주지 못하고 있다는 점이다. 매출 감소 속에서도 원가 부담과 고정비 구조는 크게 개선되지 않았고, 건설 경기 반등 시점 역시 불확실하다. 금융권 관계자는 “주가가 이미 미래를 과도하게 선반영하고 있다”며 “실적이 뒷받침되지 않고, 개발 사업 과정이 길어질 경우 주가가 먼저 꺾일 수 있다”고 했다. /hongg@chosun.com