입력 : 2025.06.17 06:00

5월 서울 아파트 매매 거래량 7000건 넘어서

내 집 마련 막차수요 몰리며 토허제 직전 근접

규제가 집값 더 밀어올려

[땅집고] 최근 금융당국의 스트레스DSR(총부채원리금상환비율) 3단계 시행을 앞두고 내 집 마련 막차타기 수요가 서울과 수도권 핵심지에 몰리는 분위기다. 수도권의 경우 3단계 스트레스 금리를 적용하면 차주별 대출 한도가 현재보다 약 1000만원에서 3000만원(3~5%) 수준으로 감소할 전망이다. 여기에 더해 향후 이재명 정부의 추가 부동산 대책이 나올 수 있다는 예상에 핵심지를 위주로 일종의 ‘패닉바잉’ 현상이 나타나고 있다.

내 집 마련 막차수요 몰리며 토허제 직전 근접

규제가 집값 더 밀어올려

[땅집고] 최근 금융당국의 스트레스DSR(총부채원리금상환비율) 3단계 시행을 앞두고 내 집 마련 막차타기 수요가 서울과 수도권 핵심지에 몰리는 분위기다. 수도권의 경우 3단계 스트레스 금리를 적용하면 차주별 대출 한도가 현재보다 약 1000만원에서 3000만원(3~5%) 수준으로 감소할 전망이다. 여기에 더해 향후 이재명 정부의 추가 부동산 대책이 나올 수 있다는 예상에 핵심지를 위주로 일종의 ‘패닉바잉’ 현상이 나타나고 있다.

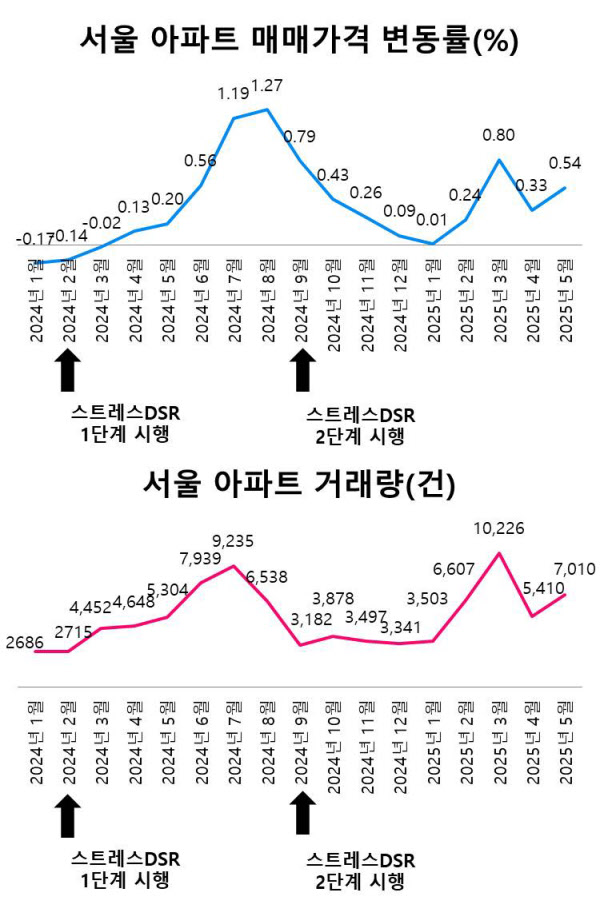

16일 서울부동산정보광장에 따르면 지난달 서울 아파트 거래량은 7010건으로 지난 3월(1만226건) 이후 올해 들어 두 번째로 많은 거래량을 기록했다. 아직 거래 신고 기한이 이달 말까지로 보름가량 남은 가운데 이미 4월(5410건) 거래량보다 30%가량 많은 수치다. 작년 하반기 스트레스DSR 2단계 시행 이후 수도권 아파트 거래량이 줄고 가격 상승세도 한풀 꺾였던 만큼 대출 규제가 시행되면 집값 상승세가 멈출 수 있다는 전망도 나온다.

☞건설업계가 주목한 알짜산업, 시니어 주거 및 케어시설이 궁금하다면?

■ “DSR규제보다 더 심한 것이 올지도 몰라”…주택 구입 막차수요 가세

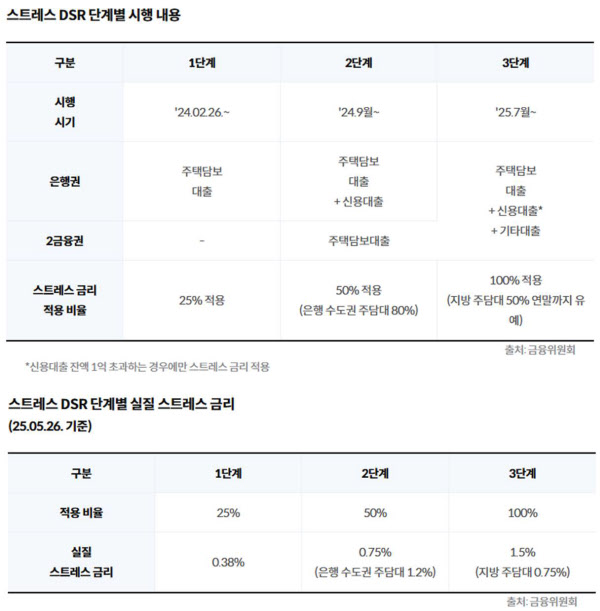

지난해 2월 금융당국은 스트레스DSR 제도 1단계를 시행한다고 발표했다. 스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리에서 현재 금리를 뺀 값으로 계산한다. 최소 1.5% 이상, 최대 3% 이하 규모다. 예컨대 과거 최고금리가 5.64%인 경우 실제 차이는 0.6%지만, 하한인 1.5%가 적용된다는 뜻이다.

☞[50% 할인] 입찰가부터 수익률 계산까지…경매 초보에 딱맞는 AI 퀀트 오픈!

다만 시행 첫 단계었던 지난해 2월 1단계에서는 하한 1.5%의 25%인 0.38%만 가산했다. 도입 초반부에는 주택시장에 별다른 영향이 없었다.

작년 9월 2단계 시행때는 50%인 0.75%를 더했다. 가산금리 폭이 커지자 시행 두달 전부터 매수세가 커지기 시작했다. 작년 7월 서울 아파트 거래량도 9000건으로 치솟았다.

오는 7월 시행되는 3단계는 수도권 모든 대출에 하한 1.5%를 100% 반영할 예정이다. 단, 지방의 경우는 0.75%를 유지하기로 했다. 현재 주담대 변동금리가 4%인 경우 스트레스 금리 1.5%를 더해 5.5%의 총 금리로 대출 한도를 계산하겠다는 것이다.

지난해 스트레스DSR 시행 후 가산금리가 소폭 오른 1단계 도입 이후인 지난해 3월부터 2단계 도입 전인 7월까지 서울의 아파트 가격과 매매 거래량은 오히려 지속 상승해 과열 양상을 보였다. 2단계 도입 이후(작년 7월 이후)에는 거래량과 집값이 꺾였다.

작년에 패닉바잉 현상은 2024년 9월까지 한국은행의 기준금리가 3.5%로 동결된 영향이 컸다는 분석이다. 기준금리가 높았던 때 2단계가 도입되면서 대출을 받기 훨씬 어려워질 것이란 우려가 있었다.

기준금리는 지난해 10월 한 차례 동결된 이후 11월 3%로 0.25% 내렸다. 올해 2월에는 기준금리가 2.75%로 낮아졌고 지난달 29일 2.5%로 연속으로 더 낮아졌다. 기준금리가 많이 낮아진 올해부터는 스트레스금리 영향이 미미해지면서 집값이 다시 급등하기 시작했다.

■ “부동산 규제 강도 높아질 것이란 불안감, 집값 밀어올려”

전문가들은 스트레스금리 3단계 시행과 함께 하반기 정부의 부동산 규제 정책이 발표될 수 있다는 불안감 때문에 서울 아파트 매수세가 사그라들기 어렵다고 전망했다.

이은형 대한건설정책연구원 연구위원은 “7월 대출규제뿐만 아니라 규제지역 지정 등 정부가 새로운 부동산 정책을 내놓으면서 규제가 강화할 것이란 우려가 더해지면서 패닉바잉 현상이 나타나고 있다”며 “주택 구입을 억제할만큼의 충격을 줬던 대출 정책은 대출한도를 지역별로 최대 40%까지 규제하는 규제지역 지정 등이 있고 지금도 그 이야기가 나오고 있는데, 이 정도 충격을 주는 대책을 당장 시행하면 그만큼 또 부작용이 따를 것이기 때문에 섣불리 도입해선 안 된다”고 했다.

송승현 도시와경제 대표는 “스트레스DSR 은 대출 의존도가 높은 수도권 실수요층을 직격하는 대책으로 단기적 부채 억제에는 효과가 있지만, 실수요자의 주거 진입 장벽을 높이고, 수도권과 지방의 시장 양극화를 확대시킬 가능성도 함께 있다”고 했다. /rykimhp206@chosun.com