입력 : 2025.05.20 15:23 | 수정 : 2025.06.02 10:20

7월부터 스트레스DSR 3단계 적용

수도권 1.5% 가산금리, 지방은 현행 유지

서울 1억 연봉자, 대출한도 1천만~3천만원 감소할 듯

[땅집고] 연봉 5000만원을 버는 직장인 A씨. 그는 현재 수도권에서 30년 만기 주택담보대출을 받을 때 최대 한도가 3억~3억3000만원(금리 연 4.2%) 수준이었다. 하지만 올 하반기부터는 이 한도가 1000만원쯤 줄어든 2억9000만~3억2000만원에 그칠 전망이다. 다만 지방에서 같은 조건으로 은행에 돈을 빌릴 때는 올 연말까지 대출 한도에 변동이 없다.

수도권 1.5% 가산금리, 지방은 현행 유지

서울 1억 연봉자, 대출한도 1천만~3천만원 감소할 듯

[땅집고] 연봉 5000만원을 버는 직장인 A씨. 그는 현재 수도권에서 30년 만기 주택담보대출을 받을 때 최대 한도가 3억~3억3000만원(금리 연 4.2%) 수준이었다. 하지만 올 하반기부터는 이 한도가 1000만원쯤 줄어든 2억9000만~3억2000만원에 그칠 전망이다. 다만 지방에서 같은 조건으로 은행에 돈을 빌릴 때는 올 연말까지 대출 한도에 변동이 없다.

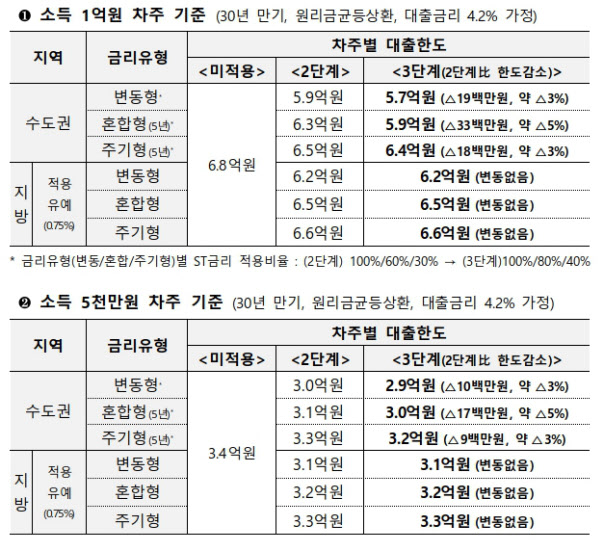

20일 금융위원회는 기획재정부, 국토교통부, 한국은행, 금융감독원 등 관계기관과 5대 시중은행이 참석한 가운데 가계부채 점검회의를 열고 주택담보대출에 일정한 가산금리를 더해 대출한도를 조정하는 스트레스DSR(Debt Service Ratio·총부채원리금상환비율) 3단계를 오는 7월 1일부터 시행한다고 밝혔다. 이번 3단계 시행 방안에선 2단계보다 가산금리 수준을 높이는데, 지역 별로 차등을 두어 적용한다는 점이 핵심이다. 수도권은 현행보다 높은 가산금리를 적용하고 지방은 올 연말까지 현행 수준을 유지한다. 주택 가격의 지역별 양극화 심화 현상을 방지하기 위함이다. 다만 업계에서는 지방 주택 시장이 살아나는 데는 효과가 미미하고, 수도권 실수요자들의 주택 구입 조건만 더 까다로워질 것으로 내다봤다.

☞아파트 고르는데도 MBTI가 존재한다?! 내 취향저격 집 어디?

■ 7월부터 수도권에 1.5% 가산금리, 지방은 0.75% 차등 적용

금융위는 3단계 스트레스 금리를 기존 1.2%에서 1.5%로 상향했다. 다만 지방에 주택담보대출이 가계부채 증가세에 영향이 적다는 점을 감안해 서울과 경기·인천 등 수도권을 제외한 지역에 대해서는 2단계 스트레스 금리인 0.75%를 올해 12월 말까지 적용할 예정이다. 이에 따라 주택담보대출 한도에 변화가 없을 전망이다.

금융당국은 작년 9월부터 2단계 스트레스 DSR 조치를 도입하면서 은행권 주담대·신용대출 및 2금융권 주담대에 수도권 1.2%, 비수도권 0.75%의 스트레스 금리를 적용해왔다.

수도권의 경우는 3단계 스트레스 금리를 적용하면 수도권에서는 차주별 대출 한도가 현재보다 약 1000만원에서 3000만원(3~5%) 수준으로 감소할 것으로 예측했다.

금융위는 또한 혼합형, 주기형 주택담보대출에 대해 스트레스 금리 적용 비욜을 현행보다 상향 조정해 순수 고정금리 대출의 취급 확대를 유도하기로 했다. 변동형·혼합형·주기형 대출에 가산금리 반영 비율은 현행 변동형 100%, 혼합형 60%, 주기형 30%에서 100%·80%·40%로 높아진다.

예컨대 연봉이 1억원인 직장인의 경우 오는 7월까지 30년 만기로 주택담보대출을 받는 경우 한도가 최대 6억5000만원(주기형 5년)이지만, 3단계 스트레스DSR을 적용하면 6억4000만원으로 줄어든다.

☞AI가 매칭해 준 내 라이프 스타일에 맞는 집은 어디?!

만약 혼합형이면 한도는 6억3000만원에서 5억9000만원으로, 변동형의 경우 5억9000만원에서 5억7000만원으로 각각 한도가 줄게 된다. 지방의 경우는 최대 6억6000만원으로 대출한도에 변동이 없다.

■ “풀대출 받아야 하는 수도권 실수요자 타격 받을 것”

업계의 전문가들은 스트레스DSR 3단계 시행으로 침체한 지방 주택 시장을 살리고 지역별 양극화를 완화하는데는 분명한 한계가 있다고 봤다. 그보다는 수도권에서 대출 한도를 최대한 높여 받아야 하는 실수요자가 주택을 구입하는데 타격을 받을 것으로 전망했다.

송승현 도시와경제 대표는 “대출 의존도가 높은 수도권 실수요층을 직격하며, 주택 거래 위축과 가격 상승세 둔화로 연결될 가능성이 있다”며 “혼합형·주기형 대출까지 규제 범위가 확대되면서, 우회 대출 수단을 활용하던 수요층마저 위축될 것으로 보인다”고 했다. 또 “이것이 분양시장과 중도금 대출 수요에도 연쇄적으로 타격을 줄 수 있다”고 내다봤다.

☞'이젠 AI가 나를 더 잘알아요' 1:1 내 취향 맞춤 아파트 리스트 받으러 가기

이와함께 송 대표는 “수도권에 이른바 ‘막차수요’ 심리가 강화하고 실수요자의 주거 진입 장벽을 높여 장기적으로 수도권과 지방의 시장 양극화를 더 심화할 가능성도 함께 있다”고 했다.

이은형 대한건설정책연구원 연구위원은 “차등금리 적용은 상대적으로 지방에는 유리하지만 그 효과가 미미할 것으로 예상한다”며 “수도권에서 대출을 최대로 받아야만 하는 실수요자에게 큰 걸림돌이 될 것”이라고 전망했다.

/rykimhp206@chosun.com