입력 : 2025.04.09 06:00

[건설사 기상도] 자이S&D, 주상복합·오피스텔 무차별 공급이 실적 악화 덫 됐다

[땅집고] GS건설의 자회사로 주상복합·오피스텔을 주로 공급하는 자이S&D가 실적 부진에 발목이 잡혔다. 과거 부동산 호황기 때 브랜드 ‘자이르네’, ‘자이엘라’를 내세우며 활발하게 주택 사업을 펼쳤지만, 원자재 가격 상승이 발목을 잡으면서 지난해 영업이익이 전년 대비 98% 넘게 감소한 것으로 나타났다.

■자이S&D, 주택사업 부문 적자…원가율 110% 돌파가 원인

[땅집고] GS건설의 자회사로 주상복합·오피스텔을 주로 공급하는 자이S&D가 실적 부진에 발목이 잡혔다. 과거 부동산 호황기 때 브랜드 ‘자이르네’, ‘자이엘라’를 내세우며 활발하게 주택 사업을 펼쳤지만, 원자재 가격 상승이 발목을 잡으면서 지난해 영업이익이 전년 대비 98% 넘게 감소한 것으로 나타났다.

■자이S&D, 주택사업 부문 적자…원가율 110% 돌파가 원인

자이S&D는 주상복합아파트에는 ‘자이르네’, 오피스텔에는 ‘자이엘라’ 브랜드를 쓰는 부동산종합서비스기업이다. 모회사인 GS건설이 ‘자이’ 브랜드를 활용해 굵직한 아파트 단지를 주로 시공한다면, 자이S&D는 GS건설이 수주하지 않는 중소규모 단지 위주로 공사를 맡는 전략을 보였다.

부동산 시장이 활황이던 2~3년여 전 자이S&D는 수도권과 지방을 가리지 않고 주상복합·오피스텔 공사를 수주하며 매출을 올렸다. 경기 용인시 ‘동천역 자이르네’(112가구), 인천시 ‘송도 자이르네 디오션’(227가구), 대전시 ‘대전 스카이 자이르네’(175가구), 강원 ‘속초 자이엘라 더비치’(400실) 등이다.

금융감독원 전자공시시스템에 따르면 지난해 자이S&D의 연결 기준 매출액은 1조5782억원으로 2023년(2조3746억원)과 비교하면 33.5% 줄었다. 같은 기간 영업이익은 1265억원에서 23억7624만원으로 98% 이상 감소했다. 특히 지난해 4분기에는 영업이익이 -18억원을 기록하면서 적자 전환하기도 했다.

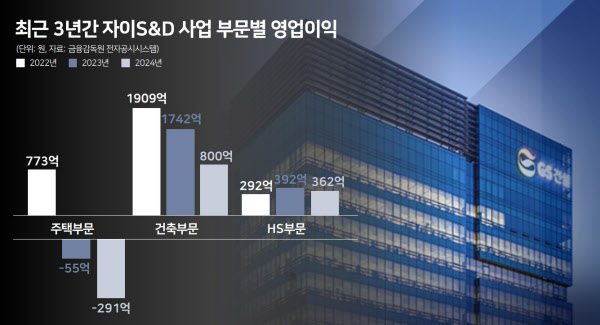

지난해 자이S&D의 수익성이 악화한 원인은 주택 사업 부문 부진이다. 부동산 경기가 하락하고 원자재 가격까지 상승하면서 원가율이 111.8%에 달하자 과거 활발하게 수주했던 주택 수주 전략이 독이 된 것이다. 원가율이 100%를 돌파했다는 것은 회사가 주택을 짓는데 투입되는 비용이 과다해 집을 지을수록 돈을 벌어들이는 것이 아니라 되레 적자가 발생한다는 얘기다.

실제로 지난해 사업 부문별 영업이익을 보면 주택 부문이 -291억원이다. 전년 말에 -127억원이었는데 손실 폭이 더 커진 것으로 확인됐다. 반면 원가율이 92.4%인 건축부문에선 영업이익 150억원이 발생했고, HS부문(Home Solution) 역시 원가율 87.2%로 282억원을 벌어들였다.

☞나에게 딱 맞는 아파트, AI가 찾아드립니다

자이S&D는 이런 실적 악화가 부동산 경기 악화 등 대내외적 여건에 따른 일시적 현상이라는 입장이다. 지난해 실적이 부진했던 것은 사실이지만, 신규 수주액이 1조7204억원으로 넉넉한 편이라 앞으로 실적 반등을 노려볼 수 있다는 설명이다.

더불어 지난해 사업 다각화를 위해 설립 후 최초로 오피스 빌딩 공사를 수주한 것이 수익성 개선에 긍정적인 영향을 줄 것이라고 기대 중이다. 서울 지하철 2·3호선 을지로3가역 인근에 짓는 지하 8층~지상 19층, 도급 금액 813억원 규모 업무시설이다. 자이S&D 관계자는 언론을 통해 “앞으로 오피스 시공에 더욱 적극적으로 참여할 계획”이라며 “기존 주택사업과 더불어 회사의 안정적인 수익 창출 다각화에 크게 기여할 것”이라고 전했다. /leejin0506@chosun.com