입력 : 2025.02.20 06:00

[박영범의 세무톡톡] 이마트 주식 사고 판 이명희 신세계 총괄회장과 정용진 회장, 세금은 얼마나 낼까?

‘증여세 피하고, 분쟁도 피하고'

이마트 지분 인수에 양도세 부담 택한 이유는?

“586억 세금 내고 10% 넘겼다”

이명희→정용진, 신세계 승계 시동

[땅집고] 올해 초 신세계그룹 지분이 대거 변동한다는 언론 보도가 쏟아졌죠. 바로 이명희 총괄회장이 보유하던 이마트 지분 10%를 아들인 정용진 회장이 2월 10일부터 3월 11일에 걸쳐 전량 인수하겠다는 소식이었습니다.

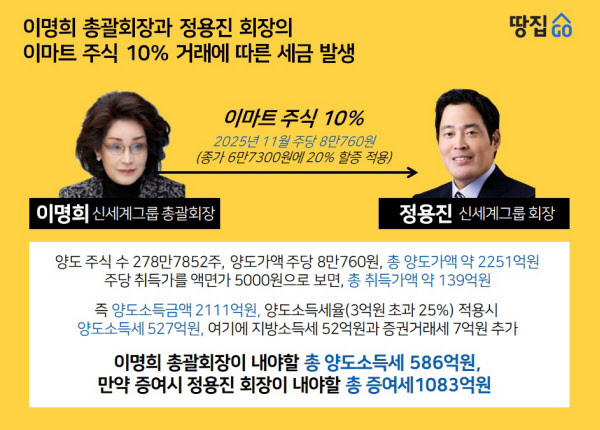

실제로 이마트는 지난 11일 정 회장이 모친 이 총괄회장의 보유 주식 278만7582주(10%)를 주당 8만760원(종가 6만7300원)으로, 총 2251억2512만2320원에 인수했다고 공시했는데요. 정 회장이 주식을 인수하면서 그가 보유한 주식 지분은 18.56%에서 28.56%로 늘어나게 됐습니다.

이 같은 지분 변동이 발생할 경우 자연스럽게 세금이 발생하게 되는데요. 과연 두 사람은 세금을 얼마나 내게 될까요.

☞나에게 딱 맞는 아파트, AI가 찾아드립니다

정 회장과 이 총괄회장은 특수관계자입니다. 세법에서 특수관계자란, 일반적인 시장 거래와 달리 경제적 이해관계나 영향력으로 인해 가격이나 조건에 영향을 줄 수 있는 관계에 있는 자를 말합니다. 주로 인적 관계, 경제적 관계 등에 있는 사람을 말합니다. 이는 세금 회피나 조세 부담의 왜곡을 방지하기 위해 매우 중요한 개념입니다. 현행 세법상 특수관계자끼리 주식을 주고 받는 경우, 거래가액을 세법에 정한 시가로 거래해야만 양도소득세와 증여세 이슈를 피할 수 있는데요. 특별하게 정하지 않은 이상 저가 양도자는 양도소득세를 더 내고, 저가 양수자는 증여세를 내야 하는 구조입니다.

먼저 양도소득세 측면에서 알아볼까요. 만약 특수관계자끼리 양도소득세 과세 대상 자산을 저가로 양도하는 경우, 세무당국이 양도소득세 부당행위 규정을 적용해 양도자에게 양도소득세를 시가로 과세할 수 있습니다.

양도소득세 부당행위 계산 적용은 시가와 대가의 차이가 5% 이상이거나 3억원 이상인 경우 이뤄집니다. 하지만 이마트와 같은 상장주식은 이 규정에 따르지 않고 차이가 나면 과세하고 있습니다.

☞당신의 아파트 MBTI, 조선일보 AI부동산에서 확인하기

다음으로 증여세와 관련해서는, 주식을 저가로 양수한 자에 대해서는 상속·증여세법에 따라 저가 양수에 따른 이익에 대한 증여세를 매기고 있는데요.

이마트와 같은 주권상장법인이 발행한 주식의 양도소득세 부당행위 시가는 거래일의 증권 거래소 최종 시세 가액으로 합니다. 이번 거래처럼 사실상 경영권의 이전이 수반되는 경우라면 100분의 20을 가산합니다. 상장주식에 대한 저가 양수에 따른 이익의 증여세는 시가와 대가의 차액이 시가의 30% 이상이거나 3억원 이상인 경우 과세하도록 되어있는데요. 상장주식의 시가는 거래일 전·후 2개월 종가 평균액으로 하는 것이 원칙이지만, 시간 외 시장에서 종가로 거래한 상장주식은 적용을 제외합니다.

이를 적용해 보면 정 회장과 이 총괄회장이 이마트 상장주식을 올해 2월 11일 거래했기 때문에 세법상 시가는 거래일 종가인 6만7300원에 20% 할증한 8만760원을 시가로 보게 됩니다.

☞아직도 발품파세요? AI가 찾아주는 나에게 딱 맞는 아파트

이마트 양도 주식 수인 278만7852주, 양도가액 8만760원에 따른 총 양도가액은 2251억원, 액면가 5000원을 주당 취득가로 보면 취득가액은 139억원이죠. 따라서 양도소득금액은 2111억원이 되는데 여기에 양도소득세율(3억원 이하 20%·3억원 초과 25%)를 적용하면 양도소득세는 527억원이라는 계산이 나옵니다.

여기에 지방소득세 52억원, 증권거래세 7억원까지 추가하면 이 총괄회장이 내야 할 세금은 총 586억원입니다.

만약 이번 거래가 증여거래였다면 증여가액 2251억 원에 증여세율 50%를 적용해, 총 1083억원을 정 회장이 내야 합니다.

이번 이마트 주식 거래는 우선 이 총괄회장이 세금을 안아서 정 회장의 부담을 덜고, 추후 상속 과정에서 정유경 신세계 회장과 계열 분리 분쟁을 피하기 위한 거래로 해석됩니다. /글=박영범 YB세무컨설팅 대표세무사, 편집=이지은 기자 leejin0506@chosun.com