입력 : 2025.01.13 17:22 | 수정 : 2025.01.13 17:52

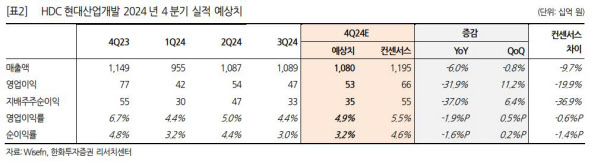

[땅집고] HDC현대산업개발의 지난해 4분기 실적 부진이 예상되면서 각 증권가에서 발표한 목표 주가도 잇따라 하향 조정됐다. 건축부문에서 준공 정산 손실이 발생하면서 4분기 영업이익에 부정적 영향을 준 것으로 추정됐다. 영업이익은 시장 예상치보다 20~30% 낮을 것으로 전망된다.

HDC현대산업개발 주가는 지난해 8월 고점을 찍고 광주 화정 아이파크 붕괴 사고(2022년1월) 직전의 가격으로 회복하는 듯했으나 다시 하락세다. 전일 종전가 1만7390원은 고점(2만8200원) 대비 40% 가까이 하락했다.

☞나에게 딱 맞는 아파트, AI가 찾아드립니다

13일 한화투자증권은 HDC현대산업개발 4분기 영업이익이 시장 기대치를 하회한 것으로 추정된다며 목표가를 3만5000원에서 3만원으로 ‘하향’했다고 밝혔다. 한화투자증권을 비롯해 KB증권, LS증권, IBK투자증권 등 최근 한 달 새 나온 증권사 목표 주가는 대부분 하향 조정이다.

한화투자증권은 4분기 매출액은 1조1000억원으로 전년 동기 대비 6% 줄고, 영업이익은 528억원으로 같은 기간 31.9% 감소할 것으로 전망했다. 영업이익은 시장 기대치인 658억 원보다 20% 낮은 수치다. 송유림 연구원은 “HDC현대산업개발 지난해 4분기 영업이익은 일반건축 준공 현장에서 정산비용 반영을 가정한 것”이라며 “목표주가 하향은 주택시장 둔화를 고려해 목표 배수를 낮췄기 때문이다”고 했다.

☞아직도 발품파세요? AI가 찾아주는 나에게 딱 맞는 아파트

KB증권은 8일 HDC현대산업개발 목표주가를 기존 3만6000원에서 3만500원으로 내려 잡았다. 일부 지식산업센터 준공이 집중된 영향에 따른 정산 손실을 가정한 결과다. LS증권도 9일 보고서를 통해 현대산업개발 목표 주가를 기존 3만2000원에서 2만8000원으로 12.5% 하향 조정했다.

다만 서울원 아이파크 매출로 실적이 개선될 것이라는 기대감이 나온다. 현대산업개발이 추진하는 대형 개발사업인 서울원 아이파크의 정당 계약률은 70%다. 1856가구 중 558가구에 대해 8일 무순위 청약을 진행했다. 미분양 558가구에 1만명 이상이 몰린 바 있다. 올해 3월 말 1차 중도금 납부 시기까지 모두 판매하는 것이 목표다.

장문준 KB증권 연구원은 “1분기에는 정치적 불확실성이 부동산 경기를 누르는 가운데 지식산업센터 준공에 따른 비용 부담이 존재하고 광주 화정 사고 관련 행정처분이 이뤄질 가능성이 있다”면서도 “다만 연간 상저하고 실적 흐름은 명확하다”고 했다./hongg@chosun.com