입력 : 2024.12.10 15:03

[박영범의 세무톡톡] 정우성·문가비, 혼인 관계 아니라 6억원 배우자 공제도 못 받아

[땅집고] 최근 전국을 뒤흔든 연예계 소식이 있었죠. 모델 문가비(35)가 올해 3월 아들을 출산했는데, 친부가 유명 배우인 정우성(51)이라고 밝힌겁니다. 논란이 커지자 정우성은 지난 11월 24일 소속사 아티스트컴퍼니 측 입장문을 통해 "문가비가 SNS로 공개한 아이는 정우성 배우의 친자가 맞다"면서 “아이 양육 방식에 대해 최선의 방향으로 논의 중이고, 아버지로서 아이에 대해 최선을 다할 것이지만 결혼 계획은 없다”고 밝혔어요.

정우성이 문가비와 혼인하지 않은 상태에서 아버지 역할을 해내겠다고 하면 양육비 등 금전적인 지원을 하겠다는 의미겠죠. 그동안 법원 판결을 보면 이런 경우 보통 양육비로 최대 월 200만~300만원 정도를 책정하는데요. 1년이면 3600만원이고 20년이 쌓이면 약 7억원 정도가 되겠네요.

그런데 현행 세법상 정우성이 혼외 친자에게 양육비와 생활비를 지원하겠다며 문가비에게 현금을 준다면 증여세가 매겨질 것으로 보입니다.

☞나에게 딱 맞는 아파트, AI가 찾아드립니다

증여란 그 행위 또는 거래의 명칭·형식·목적 등과 관계 없이 직접 또는 간접적인 방법으로 타인에게 무상으로 유형·무형의 재산 또는 이익을 이전하거나, 현저히 낮은 대가를 받고 이전해 타인의 재산 가치를 증가시키는 것을 말하는데요. 대통령령으로 증여세를 매기지 않는 증여 재산도 있어요. 사회 통념상 인정되는 이재 구호금품, 치료비, 피부양자의 생활비 등입니다.

이 중 ‘피부양자의 생활비’는 민법 974조 부양의무 규정에 따라 직계혈족 및 그 배우자나 기타 친족 간에 생계를 같이 하는 때 부양의무가 있다고 간주하고 분류합니다. 하지만 정우성에게 문가비는 배우자도 아니고 부양의무가 없는 대상이죠. 반면 친생자는 부양의무가 있는 직계혈족입니다.

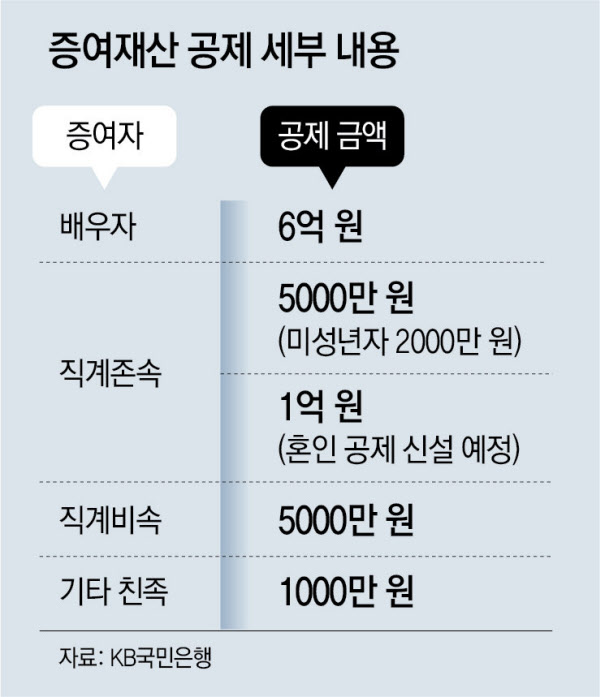

재산 증여 대상에 따라 공제되는 증여세액이 있습니다. 증여자와 수증자의 관계가 ▲혼인신고한 배우자라면 10년간 6억원 ▲직계존비속이면 5000만원 ▲기타 친족이면 1000만원인데요. 만약 아무 관계가 아니라면 한 푼도 공제해주지 않습니다.

☞아직도 발품파세요? AI가 찾아주는 나에게 딱 맞는 아파트

따라서 문가비가 정우성으로부터 건네받는 재산은 배우자 증여공제 대상이 아니므로 전액 증여세 과세 대상입니다. 더불어 문가비가 이 돈을 본인의 이름으로 예·적금해 재산을 늘리거나 토지·주택 등을 사들이는 데 사용한다면 증여세가 매겨질 것으로 보여요.

반면 받은 돈을 정우성의 친생자에게 쓰는 양육비·생활비·교육비 명목으로 지출했다면, 정우성의 사회적 지위와 소득 수준에 따른 사회 통념상 적정한 범위 이내 금액은 증여세 과세 대상이 아니에요.

만약 앞으로 문가비가 정우성에게 양육비를 제대로 받지 못한다면 이 비용을 청구할 정당한 권리가 있는데요. 법원 판결로 그동안 미지급된 양육비가 문가비에게 한꺼번에 이전될 경우, 여기에는 증여세가 발생하지 않습니다. 당당하게 ‘아들의 친부로서 최선을 다할 것’이라는 입장을 밝힌 정우성의 행보가 궁금해집니다. /leejin0506@chosun.com