입력 : 2024.10.28 09:26 | 수정 : 2024.10.28 10:50

[땅집고] “지금이 60년대 보릿고개 넘던 시절도 아니고 요즘도 아파트에 사글세(월세를 받고 빌려주는 방) 사는 사람이 있나요? 아파트에 방 공제 적용이 웬말인가요?”, “로제가 브루노마스와 협업한 ‘아파트(APT)로 한국의 아파트는 세계를 뒤흔들고 있는데, 정부는 구시대적인 방식으로 아파트 시장을 규제하는지 모르겠네요.”

지난 24일 박상우 국토교통부 장관이 디딤돌 대출 한도 축소와 관련한 혼란에 대해 공식 사과했다. 그러면서도 디딤돌 대출 한도를 줄이는 규제를 강행한다는 뜻을 밝혔다.

조만간 디딤돌 대출 개선 방안이 나올 전망인데 핵심 내용 중 하나가 바로 ‘방 공제 적용’이다. 대출을 알아보는 수요자에게는 다소 생소한 단어여서 눈길을 끈다.

정부는 그간 디딤돌 대출 ‘방공제 면제’ 조치가 주택담보인정비율(LTV)의 도입 취지를 벗어나는 과도한 대출 관행이었다고 설명했다. 하지만, 세입자를 보호하기 위한 취지로 과거 다세대·다가구, 단독주택에나 적용하던 규제를 실거주 목적의 아파트까지 확대하는 것은 세입자 보호 취지에도 맞지 않고, 디딤돌 대출 차주를 잠재적 전세사기범으로 취급한다는 지적도 나온다. 대출 한도를 줄이기위한 다양한 방법이 있는데, 낡은 관행을 억지로 끼워맞추는 식의 규제가 온당치 않다는 비판도 거세다.

■ 세입자 없어도 ‘있다 생각하고’…방공제 하면 실거주 디딤돌 대출한도 최대 5500만원 줄어

디딤돌 대출은 부부합산 연봉이 6000만원(신혼가구 8500만원) 이하인 수요자가 받을 수 있는 상품으로, 가격이 5억원(신혼가구 6억원) 이하인 아파트에 대해 2억5000만원(신혼·다자녀가구 최대 4억원)까지 저금리로 빌려주는 정책 금융 상품이다.

‘방 공제’는 주택담보대출 시 주택임대차보호법상 보호돼야 하는 최우선 변제 금액을 떼어놓고 대출을 해주는 것을 말한다. 업계에서는 ‘방 빼기’라는 말로도 불린다.

차주가 대출받은 집을 세를 주었다가 대출금을 갚지 못해 집이 경매로 넘어가면 세입자에게 최우선 변제 금액을 내줘야 하기 때문에 대출기관이 이를 공제한 후 대출을 진행하는 것이다.

이 제도는 2002년 부동산 규제 강화 일환으로 도입됐다.

경매에 넘어간 집 보증금 전체를 금융 기관이 가져가지 못하도록 세입자 몫을 남겨놓기 위함이었다. 또 과도한 대출을 방지하기 위한 안전장치 역할을 했다.

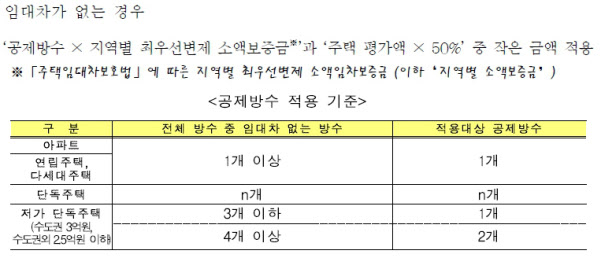

방 공제는 주택의 방 개수만큼 보증금에서 공제하도록 되어 있다. ‘지역별 소액임차보증금X적용방수’로 계산해 총 대출 한도에서 제하는 식으로 적용한다.

지역별 최우선 변제금이 달라 방 공제 금액도 지역별로 달라진다. 서울은 5500만원, 세종, 용인, 화성, 김포 등 과밀억제권역 4800만원, 안산, 광주, 파주, 이천, 평택, 광역시(과밀억제권역 군 제외) 2800만원, 기타 지역 2500만원이다.

방 개수 적용은 주택의 유형 별로 조금씩 방식이 다르다. 가령 한 명의 소유자가 여러 주택 전체를 보유한 단독주택의 경우를 보자. 단독주택은 방 개수를 모두 곱한다.

만약 서울에 10개 원룸을 보유한 다가구주택을 5억5000만원에 매입하는 경우 대출 금액(5500만원X10개 방)은 0원이 된다. 주택담보대출을 단 한 푼도 받을 수 없다는 의미다.

하지만 아파트나 다세대 주택처럼 한 건물에 여러 세대가 별도 소유권을 보유한 경우에는 방 개수 상관 없이 한 가구당 하나의 최우선 변제금을 공제한다. 즉, 서울 다가구 주택은 1가구당 5500만원을 대출금에서 제한다.

일각에선 디딤돌 대출 등은 세입자를 받는 거래에 활용되는 것도 아니고, 일정 기간 차주가 실거주해야 하는 조건이 붙기 때문에 한도 제한이 과도하다는 의견도 있다. 세입자가 없더라도 ‘있다고 생각하고’ 공제를 한다는 것은 디딤돌 대출을 받는 차주가 잠재적으로 전세사기범으로 취급되는 것이나 다름없다는 주장이다.

■ 정부, “디딤돌 대출 재원 한정돼…조만간 개선안 발표”

그간 시중은행에선 주택 유형 중 아파트는 방 공제 적용 대상에서 사실상 제외했다. 방이 여러 개인 아파트에 일부만 세를 주는 경우가 없기 때문이다. 모기지신용보험(MCI)나 모기지신용보증(MCG) 가입을 통한 방법으로 대출금에 방공제 금액을 포함해줬다.

하지만 앞으로는 별도의 보증서 발급을 통해 주택도시기금 재원을 더 쓰는 것을 자제해달라는 것이 정부의 방침이다.

예컨대 그간 서울에 5억원짜리 주택을 구입할 때 디딤돌 대출을 이용해 3억5000만원(70%) 한도로 대출받을 수 있었면, 방공제 적용으로 한도가 2억9500만원으로 줄게 된다.

국토교통부는 지난 23일 “한정된 주택도시기금 재원을 보다 많은 실수요자에게 지원하기 위해LTV 도입 취지를 벗어나는 과도한 대출 관행(‘방공제’ 면제)을 자제하는 것은 필요 최소한도의 조치”라며 “맞춤형 개선 방안을 이른 시일 내 발표하겠다”고 밝혔다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶한강뷰 보이면 뭐해?! 인기없던 원룸 빌딩, 리뉴얼 하자마자 건물 가치 2배 상승! 비결 알고 싶다면? ☞땅집고M

▶독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶살림에 필요한건 집살림에 다 있다! 최대 82% 할인 진행 ☞ 집살림