입력 : 2024.04.19 15:30 | 수정 : 2024.04.19 15:32

[땅집고] “올해 주식 배당금으로 돈을 좀 벌었는데 세금이랑 건보료가 더 나온다고 해서 걱정입니다. 얼마 정도 나올지 미리 알 수 있을까요?” (40대 직장인 이모씨)

예금·적금·주식 배당금 등으로 이자나 배당소득이 생기면 기쁜 것도 잠시, 세금과 건강보험료 문제를 고려해야 한다. 개인별로 1년간 벌어들인 금융소득이 2000만원을 넘는 경우 금융소득 종합과세 대상자가 돼 종합소득세 신고 의무가 생기기 때문이다.

여기에 건강보험료 인상은 덤이다. 지역가입자는 재산과 소득을 기준으로 건보료가 산정되는데, 금융소득이 늘어나면 건보료가 증가한다. 1년간 지역가입자는 사업소득 외 금융소득이 1000만원, 직장가입자는 월급 외 소득이 2000만원을 초과할 경우 추가 건보료를 부담해야 한다.

금융소득으로 인해 내가 부담해야 할 세금과 건보료를 사전에 따져보면 절세에 도움이 되는 금융상품을 활용해 금융소득 종합과세를 대비할 수 있다. 세금 솔루션 스타트업 아티웰스가 제공하는 셀리몬의 ‘자산 관리 솔루션’ 기능을 활용하면 종소세 신고기간 전후로 금융소득에 따른 추가 납부세액과 건보료를 무료로 계산해볼 수 있다.

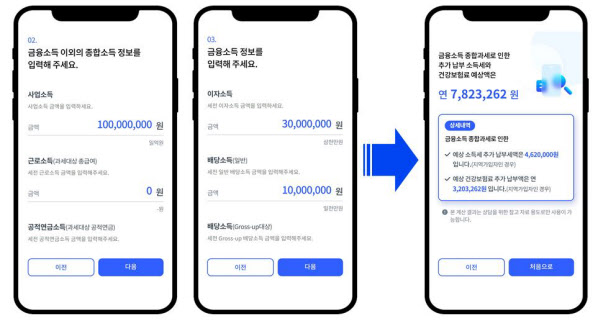

셀리몬 홈페이지에서 제공하는 ‘금융소득종합과세 간편계산기’에 소득 귀속연도, 기본공제대상 인원수 등 기본정보와 함께 종합소득, 금융소득 정보를 입력하면 손쉽게 계산이 가능하다.

가령 사업소득으로 1억5000만원의 연소득이 발생하는 지역가입자의 경우 연간 이자소득으로 500만원, 배당소득으로 300만원을 벌었다고 가정할 때 과세 기준인 2000만원을 넘기지 않았기 때문에 추가로 내야 할 소득세와 건보료는 없다.

하지만 같은 상황에서 이자소득과 배당소득 금액이 각각 1500만원으로 늘어난다면 예상 소득세와 건보료 추가 납부액은 크게 증가한다. 이 경우 추가 예상 소득세는 259만500원, 건보료 추가 납부액은 240만2447만원이 나와 총 499만2947만원을 부담해야 한다.

직장 가입자의 경우도 계산해볼 수 있다. 연봉 1억원을 버는 직장인이 1년 동안 이자소득으로 500만원, 배당소득으로 300만원을 벌었다면 과세 기준을 넘지 않기 때문에 세금이나 건보료에 변동이 없다.

그러나 이자소득과 배당소득이 각각 1500만원으로 늘어난다면 세금과 건보료 부담이 확 오른다. 이 경우 추가 예상 소득세는 179만5750원이고, 건보료 추가 납부액은 80만816원이 부과될 것으로 예상된다. 총 259만6566원의 세 부담이 발생하는 것이다.

KB국민은행에서 10년간 PB로 활동한 자산 관리 전문가인 장기홍 아티웰스 이사는 “금융소득이 예상보다 많이 발생하는 경우 건보료와 세금 부담이 큰 폭으로 늘어난다”면서 “이런 경우 추가 부담 세액이 얼만지를 사전에 계산해보고 비과세 상품이나 분리과세 상품에 분산투자하는 방식을 통해 절세할 수 있다”고 조언했다. /배민주 땅집고 기자 mjbae@chosun.com

▶ 리모델링으로 50평에서 270평이 가능해? 자산 가치 UP, 수익률 2배 상승 건축주대학 ☞ 땅집고M

▶독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인