입력 : 2024.01.23 07:30

[영상뉴스] “중흥, 금호를 보라”…대우건설의 저주? 대우 인수한 기업들 ‘후폭풍’

[땅집고] ‘새우가 고래를 삼켰다’ 이런 이야기 많이 들어보셨죠. 2021년 업계 17위였던 중견 기업 중흥토건이 5위인 대우건설을 인수하던 당시 나돌던 말입니다. 중흥그룹에서는 자꾸 이런 말이 나오니까 “새우가 고래를 삼킨게 아니라 고래가 고래를 삼켰다”고 반박했는데요.

어쨌든 성공적인 인수합병으로 이제는 고래가 된 셈인데, 최근 중흥토건 재무건전성에 대한 평가를 보면 불안불안합니다.

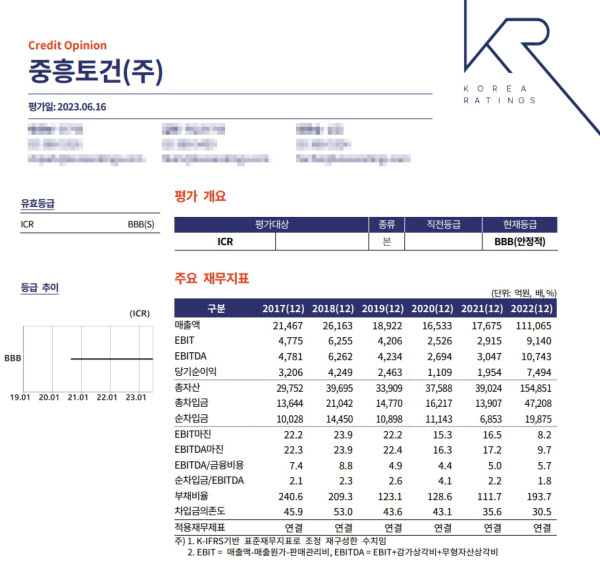

한국기업평가는 중흥토건이 인수합병을 한 이후 현재까지 줄곧 신용등급을 BBB(안정적)로 낮게 평가하고 있습니다. BBB등급은 ‘당장의 위험은 없지만 미래에는 자금 불확실성이 커질 수 있다’는 의미인데요.

A등급 이상은 현재도 그렇고, 미래도 재무 환경이 탄탄하고 예측 가능하다는 의미인데, 중흥토건은 그렇지 않다는 거예요. 다른 기업이면 몰라도 대우를 삼킨 중흥이 낮은 평가를 받는게 이상하죠.

그런데, 재밌는 것이 오히려 흡수된 대우건설은 신용등급이 올라갔거든요. 인수합병 이후 A2-에서 A2로 올라갔습니다.

일단 업계 관계자들은 “대우건설 인수비용에 대한 부담이 제거되기 전까지는 평가사들이 대우건설과 별도로 중흥의 재무 상태를 검토할 수밖에 없을 것”이라고 말했습니다. 즉, 두 회사가 하나의 회사가 됐지만 당분간 따로 재무 상태를 본다는 거예요.

그 이유는 두 회사간 사업 역량 차이가 크다고 본 것인데, 대우건설은 주택 시장 외에도 토목, 플랜트 등 다른 분야에 이미 진출해있고, 성과도 양호한 편이죠. 하지만 중흥토건이 영위하는 사업장은 대체로 요즘 안 좋은 지방 주택에 집중돼 불안 요소가 있다고 본 겁니다. 여기에 끌어다 쓴 인수자금도 만만찮은 부담이구요.

중흥그룹의 대우 인수자금은 총 2조원 규모였습니다. 이중 1조2000억원을 금융기관에서 조달했습니다.

2022년 말 별도기준으로 중흥토건의 공시를 살펴보면 장기 차입금 내역에서 인수금융으로 남은 돈이 7000억원에 달했습니다. 총 장기 차입금 규모도 1조9000억원으로 전년도 3300억원과 비교하면 6배 가량 증가했는데요.

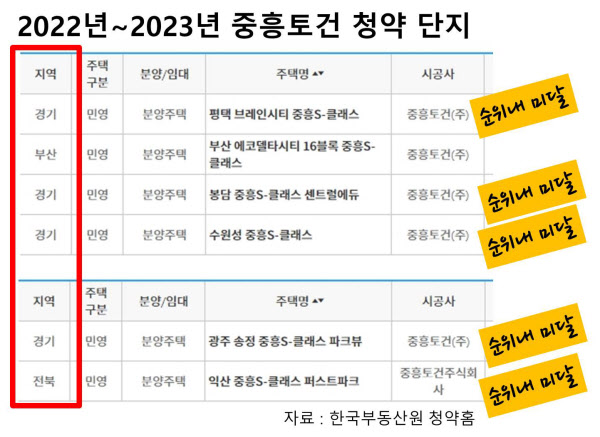

그렇다면 주택 사업이 잘 됐느냐. 처참합니다. 일단 재작년부터 작년까지 중흥토건 분양 실적 중에서 부산 에코델타시티에 분양한 단지 빼면, 나머지는 전부 순위내 미달이 났습니다. 현장이 대부분 수도권 외곽이나 지방에 몰렸죠. 특히 택지 전체를 통틀어 총 4조원 가량의 분양 수익이 기대돼 ‘돈줄’로 불린 ‘평택 브레인시티’ 사업지에 중흥도 분양을 했거든요. 작년 말에 ‘평택브레인시티 중흥S클래스’ 청약을 했는데 순위내에서 일반공급 1800여가구 중 1500가구가 무더기 미달되는 사태가 나타났습니다.

정말 이상하죠. 업계에서는 이쯤되니까 ‘대우건설의 저주다’ 이런 말까지 나옵니다. 대우건설은 문제가 없어요. 대우건설은 탄탄합니다. 대우건설을 삼킨 곳들이 문제예요.

예전에 대우건설은 금호그룹이 인수를 했었죠. 금호그룹은 금호고속으로 출발해 건설 기업인 금호건설, 금호석유화학, 금호타이어, 금호전자 등의 계열사를 추가하면서 사업을 키워나갔습니다. 그리고 대망의 아시아나항공을 설립해서 명실상부 대기업으로 성장했는데요.

그 다음에 박삼구 회장님 취임 후인 2006년 대우건설을 인수했고 이어 2008년 대한통운까지 인수하니까, 재계 서열 7위 자리까지 오릅니다. 대기업 중에서도 정말 잘 나가는 대기업이 된 거예요.

근데 이 때 대우건설을 포함해서 인수할 때 들어간 자금이 10조원에 달했어요. 후유증이 말도 못한 거죠. 재무 건전성이 크게 악화해 그룹 전체가 휘청휘청거릴 정도로 부실화가 심해졌고, 결국 워크아웃에 돌입했습니다. 계열사는 다 쪼개졌죠. ‘제 살 깎기’ 매각이라고 해서 현재까지도 진행 중이라고 볼 수 있는데, 지금은 아시아나항공도 대한항공에 합병된다 이런 이야기가 나오죠. 남은 계열사는 금호고속과 건설뿐입니다.

어찌됐건 중흥은 대우건설과 재무적인 부분을 합쳐서 계산하면 숫자 자체는 나쁘지 않을 것 같아요.

전략적으로도 대우건설과는 투트랙으로 운영을 한다고 합니다. 국내 주택은 중흥이 담당을 하고, 대우건설은 해외 사업에 주력하자 이런건데, 그러면 사실 대우건설만이라도 잘하면 상황이 낫잖아요?

대우건설에 따르면 지난해 3분기까지 해외수주 성과가 누적 2조4000억원으로, 목표였던 1조 8000억원을 초과 달성하는 기염을 토했다고 합니다. 일단 투트랙 전략은 성공한 것 같네요. 또 국내 주택 시장이 얼마나 회복되느냐에 따라 중흥의 운명, 결정 되겠죠. 그런데, 해외 사업 너무 불확실성 많아서 지켜봐야한다는 의견도 많습니다.

대우건설 주가, 보면 인수시점에 9540원이었는데, 현재 18일 기준으로 3975원입니다. 3분의1 토막이 났네요. 아직은 좀 모든게 불투명하다는게 업계의 평가인 것 같습니다.

대우건설 관계자는 “대우건설과 중흥토건이 독립 경영 방침을 운영하고 있고 대우가 해외 사업을 잘 하고 있지만, 국내 주택 사업도 주력하고 있다”며 “주가는 해당 시기에 건설업 전반이 불황인 영향도 크다”고 했습니다.

어찌됐건 해외나 국내나 경기가 나아져서 ‘아 정말 고래가 고래를 삼킨게 맞구나’ 이런 상황이 되기를 기대해보겠습니다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶ 2050년엔 노인 인구가 40%? 초고령화로 실버 주거시설이 뜬다! 시니어 하우징 개발 ☞ 땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인