입력 : 2023.11.13 13:52 | 수정 : 2023.11.14 17:22

[땅집고] 정부가 내년 1월부터 26조원 규모 ‘신생아 특례대출’을 본격 도입한다. 대출 기준일로부터 2년 이내 출산한 경우에도 소급해 적용할 방침이다.

내년 1월 출시 예정인 신생아특례대출은 올해부터 자녀를 낳은 부모나 출산을 예정하는 부모에게 적용한다. 혼인 여부도 관계가 없다.

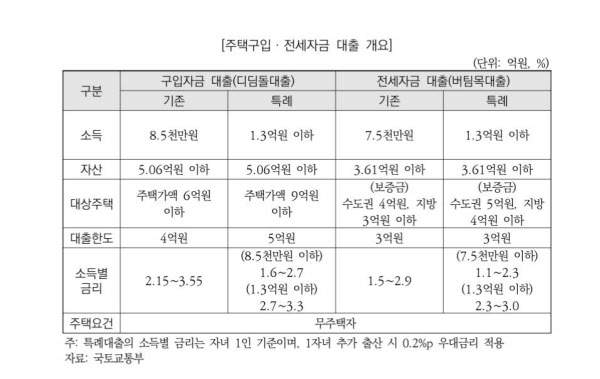

세부 자격 조건은 연소득 1억3000만원 이하, 무주택자여야 한다. 대상 주택은 주택 가액 9억원 이하, 전세보증금 5억원 이하에 해당한다. 대출한도는 기존 대출상품보다 완화하며, 대출 신청일 기준 2년 이내 아이를 낳은 가구로 2023년 출산가구부터 적용한다.

금리는 기존 대출 상품보다 약 1~3% 포인트 저렴한 연 1.6~3.3%가 적용될 예정이다. 금리는 대출 실행 후 5년간 유지되는데, 대출을 받은 다음 아이를 낳으면 금리는 한 명당 0.2%포인트 더 내려가고, 금리 적용 기간이 5년 연장된다. 소득에 따라서 금리는 차등 적용된다.

다만 특례보금자리론에 비해 실제 대출 공급이 목표치에 못 미칠 가능성이 제기된다. 출산 여부, 자산, 소득 기준 등이 대출 조건에 추가되면서다. 특히 연소득 기준이 부부합산 1억3000만원 이하로 제한돼 맞벌이 부부 상당수가 이를 초과할 가능성이 크기 때문이다. 이에 혼인 연령이 높아진 현 상황을 반영하지 못했다는 비판도 나온다.

대환 여부도 주목을 받고 있다. 특례보금자리론의 경우 그간 고금리로 받았던 주담대 대출을 저금리로 대환해줬는데, 신생아 특례대출의 경우 대환 여부가 확정되지 않았다.

일각에선 신생아 특례대출도 다른 정책 모기지와 마찬가지로 상환능력을 따지는 DSR(총부채원리금상환비율)이 적용되지 않을 것으로 보고 있다. 정부는 상세 내용을 확정해 내년 1월쯤 정식으로 상품을 출시할 방침이다. /배민주 땅집고 기자 mjbae@chosun.com

▶ 실전에 바로 써먹는 돈 버는 건축 노하우! 1500명의 선택을 받은 국내 최고 건축 강좌! ☞땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인