입력 : 2023.10.21 08:00

[땅집고] “전국 지역별로 주택 인허가 물량과 착공 물량 차이를 데이터로 정리해보니… ‘결국 (부동산 시장은) 서울인가’라는 점을 느꼈습니다.”

최근 국내 최대 온라인 부동산 커뮤니티인 ‘부동산스터디’에 전국 지역별로 주택 인허가 물량과 착공 물량 차이를 나열한 글이 네티즌들의 주목을 받고 있다. 이 글을 작성한 사람은 부동산 빅데이터 전문가로 알려진 삼토시(강승우)이다.

삼토시는 “최근 인플레이션 심화에 따른 공사비 증가와 PF(프로젝트 파이낸싱) 대출 부담에 따른 사업성 악화로 착공 물량이 급감하고 있는 것은 모두 알 것”이라며 “현재의 높은 주택구입부담지수와 낮은 전세가율을 볼 때 상승이 지속되기 어렵다고 보지만, 갈수록 주택 착공 물량이 줄어들면서 점차 매매가 상승 현상이 나타날 것”이라고 했다.

이어 그는 “주택 인허가는 받아놓았지만 사업성이 확보되지 않아 그동안 착공하지 못했던 물량들이 매매가 상승에 따른 사업성 확보 후 착공으로 전환될 수 있다는 이야기”라며 “따라서 지역별로 ‘인허가 물량과 착공 물량 차이’ 데이터를 산출해, 미래에 착공으로 전환될 수 있는 적체 물량 부담이 어느 정도인지 알아보는 것은 의미있는 작업이라 생각한다”고 밝혔다.

데이터에 따르면 사업성 확보가 가장 용이한 서울은 주택 인허가가 적체되지 않고 줄줄이 착공으로 이어지면서, 최근 10년여 동안 인허가 누적 물량이 ‘마이너스’를 기록한 해가 여럿 있을 정도로 적은 것으로 나타났다. 반면 서울 외 지역은 인허가 적체 물량이 비교적 컸다. 이런 지역들은 2025~2026년 집값이 상승하면 착공 물량으로 대거 전환될 가능성이 크다.

삼토시는 “이번 데이터를 정리하면서 느낀 것은 ‘결국 서울인가’라는 점이었다”고 했다. 이어 “각 지역에 관심이 있다면 중장기적으로 주택 공급 부담을 알아볼 필요가 있는데, 적체된 인허가 물량이 착공으로 전환된다고 하더라도 입주로 이어지기까지는 시간이 걸리기 때문에 대응할 시간은 있는 것으로 보인다”고 했다.

<이하 원문>

지난주에 광역시별로 주택구입부담지수를 통해 버블 수준을 알아보고 인허가·착공 물량을 통해 단기·중장기 물량 부담을 알아봤는데요. 그러면서 일부 지역은 착공 물량이 감소하고는 있으나 인허가 물량은 감소하지 않고 있기 때문에 나중에 인허가 물량이 착공으로 전환되는 시기도 눈여겨봐야 한다는 말씀을 드렸습니다.

이번에는 그 연장선상에서 지역별로 인허가 물량과 착공 물량 차이를 산출해보고 어느 지역이 인허가 물량이 적체되고 있는지도 알아보고자 합니다. 이것을 확인하는 이유는 다음과 같습니다.

인플레이션 심화에 따른 공사비 증가와 PF(프로젝트 파이낸싱) 대출 부담에 따른 사업성 악화로 착공 물량이 급감하고 있는 것은 모두 아시는 바와 같은데요, 수도권 착공 물량의 경우 2021년 23.6만호에서 2022년 14.0만호로 줄어든데 이어 2023년은 8월까지 4.4만호만 착공된 수준에 그칩니다. 대구와 울산은 2023년 8월까지 0.1만호도 착공되지 못했습니다.

현재의 높은 주택구입부담지수와 낮은 전세가율을 볼 때 상승이 지속되기 어렵다고 보면서도 2025년부터 전세가율이 본격적으로 상승할 것으로 보고 그것이 점차 매매가 상승으로 전이될 것이라고 보는 이유는 바로 ‘갈수록 줄어드는 착공 물량’에 기인합니다.

공급 감소로 매매가가 상승한다면, 건설사들이 사업성을 확보하게 되어 다시 착공으로 전환도 가능해진다는 반대 급부도 있습니다. 이 때 중요해지는게 바로 ‘인허가 물량과 착공 물량 차이’입니다. 즉, 인허가는 받아놨지만 사업성이 확보되지 않아 그동안 착공하지 못했던 물량들이 매매가 상승에 따른 사업성 확보후 착공으로 전환될 수 있다는 이야기입니다. 따라서 지역별로 ‘인허가 물량과 착공 물량 차이’를 알아봄으로써 미래에 착공으로 전환될 수 있는 적체 물량 부담이 어느 정도인지 알아보는 것은 의미있는 작업이라 생각됩니다.

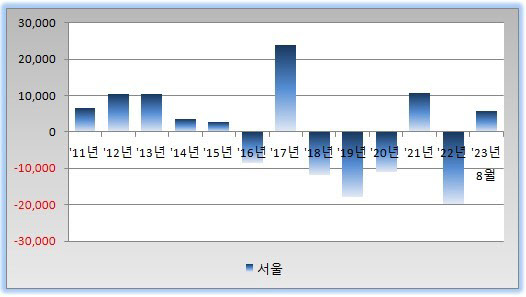

우선 서울입니다. 일단 시기는 2011년부터 2023년 8월까지로 잡고, 연도별로 인허가 물량에서 착공 물량을 뺀 숫자를 도식화해봤습니다. 숫자가 마이너스로 뜨는 해는 인허가보다 착공이 더 많았던 해라는 의미가 되겠습니다.

그래프를 보시면 2011년부터 2015년까지는 인허가가 착공보다 많았고 2016년에 이를 털어내듯 착공이 인허가보다 많았습니다. 그리고 2017년에 재건축 초과이익 환수제 적용을 피하기 위해 수많은 조합들이 사업 속도를 올려 인허가가 착공보다 훨씬 많았으나 2018~2020년 착공 물량 확대로 적체된 인허가 물량을 소진했구요. 2022년에도 착공 물량이 인허가를 압도하여 서울의 경우 적체된 인허가 물량은 별로 없는 것으로 확인됩니다. 결국 인플레이션 심화에도 불구하고 서울의 경우 사업성이 확보되면서 인허가가 착공으로 그대로 이어져 적체된 인허가 물량이 없는 셈입니다.

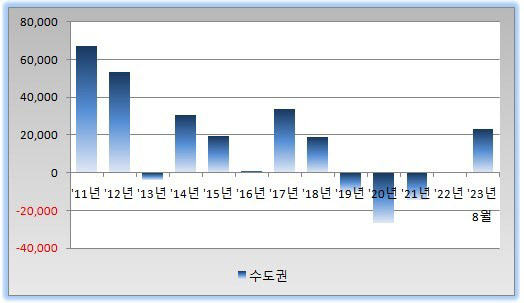

그러나 수도권의 경우는 상황이 다릅니다. 그래프만 보시더라도 2019~2021년의 착공 물량이 인허가보다 많긴 합니다만 그전에 인허가가 착공보다 훨씬 많았기 때문에 누적된 인허가 물량이 많다는 것을 아실 수 있습니다. 2023년도 8월까지 인허가 물량이 착공보다 2.3만호가 더 많습니다. 결국 여기서 서울을 제외한다고 본다면, 서울을 제외한 수도권은 인허가 물량이 상당히 적체되어있다고 볼 수 있습니다.

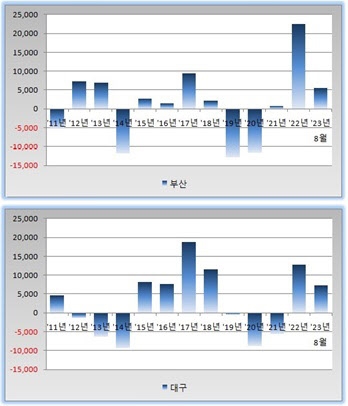

부산의 경우 2021년까지 인허가 물량이 적절하게 소진되고 있었음을 보실 수 있습니다. 문제는 2022년입니다. 인허가가 착공보다 2.3만호나 많습니다. 2023년도 8월까지 0.5만호가 더 많습니다. 이러한 추세가 지속된다면 부산은 적체된 인허가 누적 물량이 커지면서 향후 매매가 상승에 따른 사업성 확보시 건설사들이 대거 착공으로 나설 가능성이 있습니다.

대구도 마찬가지입니다. 2015~18년에 착공보다 많았던 인허가 물량은 2019~21년 착공 확대로 어느 정도 소진되었습니다만 그래도 일부 물량이 남아있던 상황에서 다시 인허가가 착공보다 2022년 1.3만호, 2023년 8월까지 0.7만호 더 많아지면서 인허가 누적 물량이 커지고 있습니다. 대구는 기존에 미분양 물량도 많아지면서 사업성이 크게 악화되어 올해 착공 물량이 0.1만호도 안되는 수준으로 급감했고 이것이 2026년 공급 급감으로 이어지면서 매매가가 급등할 여지가 생겼지만, 반대로 그만큼 인허가 누적 물량이 커지고 있는 셈입니다.

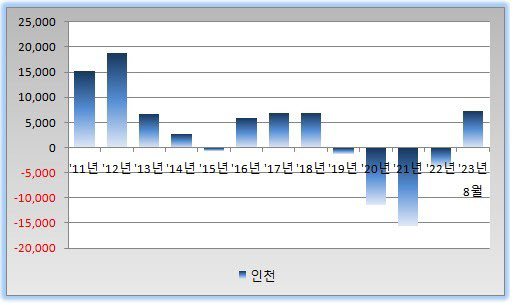

인천은 2011~2018년에 인허가가 착공보다 줄곧 많으면서 상당히 많은 인허가 물량이 적체되었습니다만 2019~2022년에 착공 물량이 인허가보다 늘어나면서 어느 정도 소진되었습니다. 다만 아직 어느 정도 물량이 남아있는 것으로 보이고 이러한 상황에서 2023년 8월까지 인허가가 착공보다 0.7만호 많습니다만 부산·대구보다는 누적 물량 부담이 적은 편으로 보입니다.

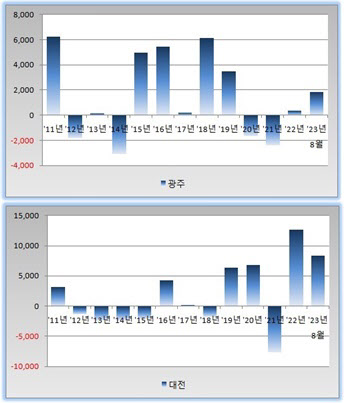

광주는 2015~2019년에 인허가 물량이 착공 물량을 상회하고 2020~2021년에 착공 물량이 인허가 물량을 상회했으나 아직도 인허가 물량 적체가 있는 상황입니다. 여기에 2023년 8월까지 0.2만호가 인허가 적체 물량에 추가되었습니다. 절대적인 수량 자체는 적더라도 도시 규모를 생각할 때, 그동안 누적된 인허가 물량 적체가 작지는 않은 수준으로 보이는 만큼 향후 착공 전환 시기가 중요한 도시 중 하나겠습니다.

대전도 부산처럼 2021년까지 인허가 물량의 소진이 순조로운 도시였습니다. 그러나 2022년 1.3만호, 2023년 8월까지 0.8만호로, 해당 시기에 대구 수준으로 인허가가 착공보다 많았습니다. 다만 도시 규모를 감안하면 대전의 인허가 물량 적체가 대구보다 크다고 볼 수 있습니다.

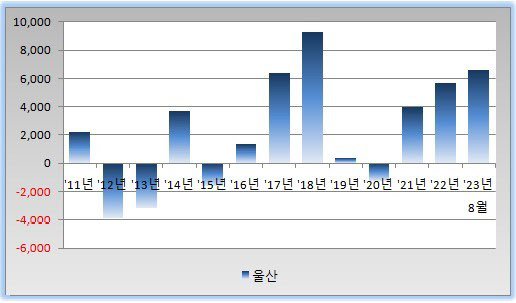

울산은 2015년까지 인허가 물량의 소진이 순조로웠는데 2016년 이후 상황이 심상치 않습니다. 2016~18년의 과잉 인허가 물량이 2020년에 소폭 소진되었으나 그 이후도 인허가가 줄곧 착공을 상회하고 있습니다. 2016년부터 2023년 8월까지로 시기를 제한해보면 울산의 인허가-착공 물량 누적은 3.2만호로 대구(4.3만호) 다음으로 많은 수준입니다. 그러나 울산의 도시 규모가 대구의 절반 수준이라는 점을 감안해보면 울산의 인허가 누적 물량 부담이 가장 크다고 볼 수 있습니다.

이렇게 지역별 인허가 물량과 착공 물량 차이를 알아봤는데요, 제 의견을 첨언해보면 물론 적체된 인허가 물량이 착공으로 전환된다 해도 그것이 입주로 이어지기까지는 또 시간이 걸리기 때문에 대응할 시간은 있습니다. 그러나 각 지역에 관심이 있는 분들이라면 중장기적으로 해당 지역의 잠재 공급 부담도 알아볼 필요는 있어보여 이렇게 확인 작업을 해봤습니다.

또 한 가지 느끼게 되는 것은 ‘결국 서울인가’라는 점이었습니다. 서울은 이러한 상황속에서도 상대적으로 사업성 확보가 가장 용이한 곳이라 인허가가 적체되지 않고 착공으로 이어지면서 인허가 누적 물량이 적다는 것이 확인되었습니다. 반면, 서울 외 지역은 상대적으로 서울보다 더 크게 착공이 급감하면서 2025~2026년 상방 압력을 크게 받을 것으로 보이나 매매가 상승후 착공 물량으로 대거 전환될 인허가 누적 물량이 많다는 점이 눈에 띄었습니다.

어찌 되었든 이 지표 역시 정기적으로 업데이트해 볼 필요성을 느끼게 됩니다. 지역별 인허가 물량과 착공 물량의 차이, 그리고 누적된 인허가 물량의 착공 전환 여부는 저도 반기별로 알아보고 글을 통해 알려드리도록 하겠습니다. /이지은 땅집고 기자 leejin0506@chosun.com

▶ 내 건물 하자 없이 잘 짓고 싶다면?! 국내 최고 전문가에게 배우는 시공 노하우 ☞ 땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인