입력 : 2023.08.25 10:50 | 수정 : 2023.08.25 10:54

[땅집고] “50년 만기 주택담보대출(주담대)을 만 34세 이하로 제한한다고요? 생애 최초로 집을 구매하는 연령이 30대 후반~40대 초반입니다. 사업체 물려받은 금수저거나 사업 성공한 영앤리치 전용 상품으로 만들겠다는 소리밖에 안 됩니다.”

우리나라에서 올해 처음으로 만기 50년의 초장기 주담대 상품이 출시한 가운데, 정부 입김으로 만기별 나이를 만 34세까지 제한하려 하자 중장년층 역차별 논란이 불거지고 있다. 금융당국은 치솟는 가계 빚을 나이 제한을 통해 조절한다는 구상이지만, 차주들 사이에서는 ‘이해하기 힘든 엉터리 정책’이라는 혹평이 나온다.

■금융당국 엄포에…벌써 ‘만 34세 이하’ 연령제한 둔 은행도

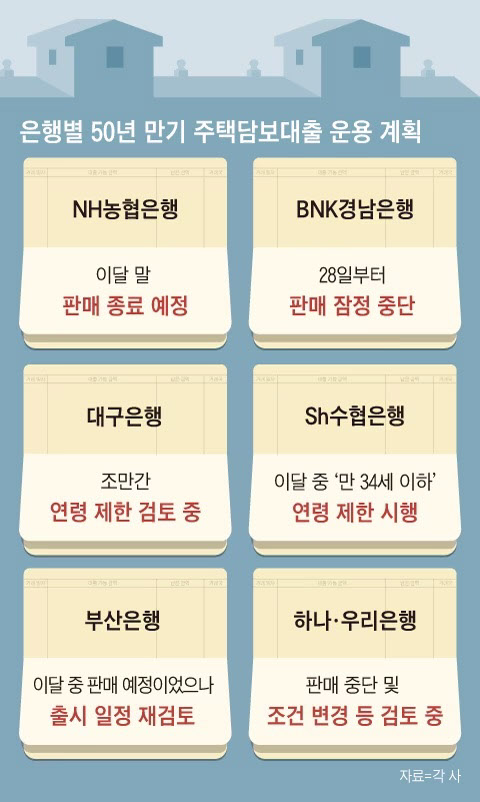

24일 은행권에 따르면 카카오뱅크는 50년 만기 주담대 상품은 만 34세 이하만 선택할 수 있도록 하는 만기별 연령 조건을 신설했다. 45년 만기는 만 35세~39세만, 40년 만기는 만 40세 이상만 선택할 수 있다. 15ㆍ25 ㆍ 35년 만기는 만 19세 이상이라면 모두 선택할 수 있다. 새로운 조건은 25일 신청·약정 건부터 적용한다. 앞서 카카오뱅크는 지난 10일 주담대 만기를 최장 45년에서 50년으로 늘리면서, 45년 만기에 있던 ‘만 39세 이하’ 조건을 없앴다.

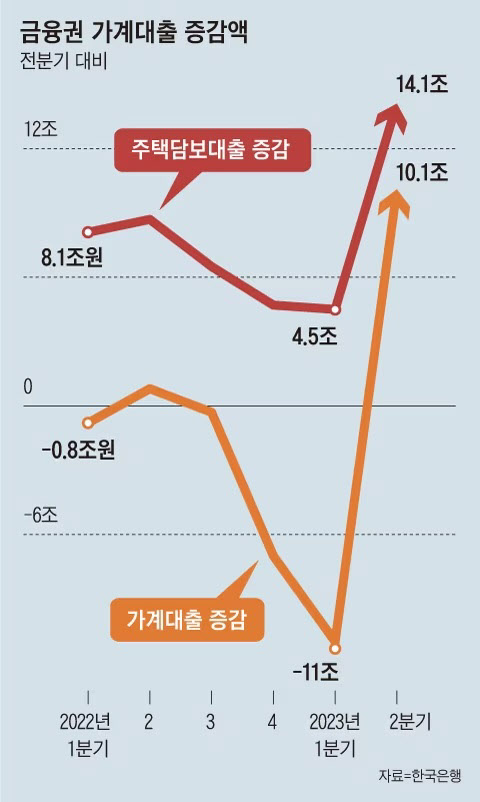

금융당국이 연령 제한 없이 50년 만기 주담대를 내준 은행들을 문제 삼은 뒤 나온 후속 조치다. 앞서 금융당국은 주담대 관리 강화 계획을 밝히면서, 50년 만기 주담대를 차주별 총부채원리금상환비율(DSR) 규제 우회 수단으로 활용하고 있다고 지적했다. 일할 수 있는 기간이 길지 않은 중장년층 이상의 경우, 만기가 긴 대출 상품을 이용하는 건 적절치 않다는 주장이다.

김주현 금융위원장은 지난 16일 “50년 만기 주담대에 대해 연령제한 방안 등을 검토하겠다”고 언급했다. 이복현 금감원장도 같은 날 “은행들이 주담대 산정에서 DSR 관리가 적정했는지 실태점검을 할 예정”이라며 경고했다.

금융당국 지적에 은행권은 하나둘 50년 주담대 판매를 중단하거나, 연령 제한을 설정하는 분위기다. NH농협은행과 BNK경남은행은 50년 만기 주담대 판매를 중단한다고 발표했다. BNK부산은행은 50년 만기 주담대 출시 일정을 재검토하기로 했다. Sh수협은행과 대구은행은 50년 주담대에 ‘만 34세 이하’ 연령 제한을 두기로 했다.

■ “쥐꼬리 대출이 가계 대출 빚 원흉? 사회주의 계획경제가 따로 없네” 비판

35세 이상 차주들은 초장기 주담대의 도입 취지가 고금리 시기에 원리금 부담을 덜어주기 위한 것인 만큼 ‘연령에 따른 역차별’이라고 반발하고 있다. 온라인 커뮤니티에서는 ‘나이 제한은 세대 갈등만 부추기는 터무니없는 엉터리 정책’이라는 의견이 나온다. 정부가 총부채원리금상환비율(DSR) 40%ㆍ 주택담보대출비율(LTV) 50%라는 깐깐한 기준을 세워놓고 대출 부실을 걱정한다는 것이 말이 안 된다는 것.

지난 19일 부동산스터디에는 ‘50년 주담대 나이 제한이 웃기는 이유(사회주의 방식)’라는 글이 올라왔다. 글쓴이는 “은행 대출에 만기 설정은 사실 원금과 이자의 스캐쥴 관리 목적이지, 이렇게 타이트한 DSR이 부실의 원인이 될 수는 없다”고 말했다. 애초에 DSR 40% 전제라 만기를 늘려서 원리금이 줄어들기 때문에 대출 원리금으로 개인이 파산하기는 쉽지 않다는 지적이다.

이어 그는 “집 사는 평균 나이를 고려하지 않고 만 34세로 제한한 건 금수저 전용 상품이라는 의미”라며 추가로 후순위 받아서 사업하다 망하거나 일자리를 잃었을 때 발생하는 정도의 부실을 우려한다며 국가에서 나이 등을 제한하는 것은 사회주의 계획경제에서나 볼 수 있다”고 덧붙였다.

■ 日 등 선진국 50년 만기, 스웨덴은 105년도…”국가 개입은 오바”

특히 해외 선진국의 경우 만기가 50년을 넘어 100년 이상인 주담대 상품도 있어 금융당국의 대처는 더욱 빈축을 사고 있다. 일본, 스페인, 프랑스, 포르투갈에서는 50년 만기 주담대 상품이 활성화해 있고, 핀란드는 60년, 스웨덴은 105년까지의 상품도 있다.

만기가 50~60년을 넘는 일부 상품은 자손이 이어받아 돈을 갚는 구조로까지 설계돼 있다. 월 이자 부담 상환을 덜어내려는 수요가 늘면서 초장기 주담대 상품이 늘어났다는 분석이 나온다. 일부 네티즌들은 관련 내용에 “이자 비중이 높더라도 월 상환 부담이 적은 것이 낫다는 수요자가 존재한다면 은행이 내주면 될 일” “개인이 책임질 부분까지 국가가 이래라저래라해서는 안 된다”고 댓글을 달았다.

반발이 거세지며 금융당국도 새 가이드라인을 바꿀 수 있다는 전망도 나온다. 은행권 관계자는 “금융당국은 내주 50년 주담대 상품 관련 가이드라인을 내놓을 전망”이라면서 “4개 시중 은행을 중심으로 정부의 새 가이드라인을 따라갈 것”이라고 말했다. 익명의 금융 전문가는 “만 34세 이하라는 기준으로 인해 반발이 커지면서 정부도 이를 의식하고 있을 것”이라면서 “정부 가이드라인에 나이 제한 내용은 빠진다는 얘기도 돌고 있다”고 말했다. /박기람 땅집고 기자 pkram@chosun.com

▶ '묻지마 투자' 했다간 피눈물…꼬마빌딩, 이렇게 투자해야 쪽박 안 찬다 ☞ 땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인