입력 : 2023.08.20 07:35

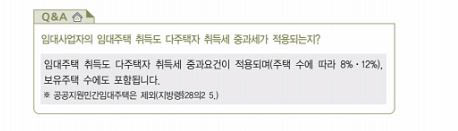

[국세청 ‘주택과 세금’] Q. 임대사업자의 임대주택 취득도 다주택자 취득세 중과세가 적용되나요?

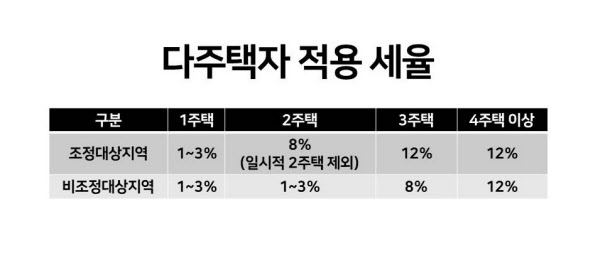

[땅집고] 2020년 8월 정부는 주택 실수요자를 보호하고 투기 수요를 근절하겠다는 목적으로 ‘취득세 중과세’를 실시했다. ‘취득세 중과세’ 제도는 법인이 주택을 취득하거나 1세대가 2주택 이상을 취득하는 경우에 대해서는 주택 취득에 따른 취득세를 올리는 제도다.

예를 들어 1주택을 소유하고 있는 1세대가 조정대상지역에 있는 주택을 취득해 2주택이 되는 경우에는 8%의 세율이 적용된다. 다만, 이사 등의 사유로 일시적 2주택이 되는 경우에는 종전 주택을 일정 기간 내에 처분하는 조건으로 1주택 세율을 적용한다.

1세대 3주택에 해당하는 주택으로서 비조정대상지역에 있는 주택을 취득하는 경우 역시 8%의 세율로 과세한다. 1세대 3주택 이상에 해당하는 주택으로서 조정대상지역에 있는 주택을 취득하는 경우 또는 1세대 4주택 이상에 해당하는 주택으로서 비조정대상지역에 있는 주택을 취득하는 경우에는 12%의 세율이 매겨진다.

하지만 일정 요건에 해당하는 주택은 중과 대상에서 제외한다. 중과제외 주택은 1~3% 표준세율을 적용하고 요건을 충족하는 경우에는 다른 주택 취득 시 소유주택 수에서도 제외한다.

먼저, 1억원 이하 주택이다. 시가표준액(공시가격) 기준으로 1억원 이하인 주택은 중과에서 제외돼 1~3% 표준세율로 과세된다. 다만 ‘도시 및 주거환경 정비법’에 따른 정비구역으로 지정 및 고시된 지역에 있는 주택이나 ‘빈집 및 소규모 주택 정비에 관한 특례법’에 따른 사업시행구역에 소재하는 주택은 제외한다.

두 번째는 주택 건설을 위한 멸실 목적으로 취득하는 주택이다. 주택법에 따라 등록한 주택건설사업자 등이 주택건설을 위해 멸실목적으로 취득하는 주택은 중과에서 제외돼 1~3% 표준세율로 과세된다. 이 중 정당한 사유 없이 그 취득일부터 일정 기간이 경과할 때까지 주택을 멸실시키지 않는 경우에는 중과 제외 혜택을 받을 수 없다.

먼저, 1억원 이하 주택이다. 시가표준액(공시가격) 기준으로 1억원 이하인 주택은 중과에서 제외돼 1~3% 표준세율로 과세된다. 다만 ‘도시 및 주거환경 정비법’에 따른 정비구역으로 지정 및 고시된 지역에 있는 주택이나 ‘빈집 및 소규모 주택 정비에 관한 특례법’에 따른 사업시행구역에 소재하는 주택은 제외한다.

두 번째는 주택 건설을 위한 멸실 목적으로 취득하는 주택이다. 주택법에 따라 등록한 주택건설사업자 등이 주택건설을 위해 멸실목적으로 취득하는 주택은 중과에서 제외돼 1~3% 표준세율로 과세된다. 이 중 정당한 사유 없이 그 취득일부터 일정 기간이 경과할 때까지 주택을 멸실시키지 않는 경우에는 중과 제외 혜택을 받을 수 없다.

그렇다면 임대사업자가 임대사업을 목적으로 하는 임대주택 취득은 다주택자 중과세 대상에 해당할까. 임대주택은 임대사업을 목적으로 지방자치단체 또는 세무서에 임대주택으로 등록한 주택이다.

국세청에 따르면 임대주택도 주택 수에 포함된다. 임대주택 목적으로 주택을 취득한다면 다주택자 취득세 중과 요건을 적용하는 대상에 해당하는 것이다. 다만 임대주택은 종합부동산세 합산배제, 양도소득세 1세대 1주택 비과세 적용 시에만 주택수에서 제외한다. /배민주 땅집고 기자 mjbae@chosun.com

▶ '묻지마 투자' 했다간 피눈물…꼬마빌딩, 이렇게 투자해야 쪽박 안 찬다 ☞ 땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인