입력 : 2023.07.05 16:52

[땅집고]“절대 안 돼, 돔황챠…” “맡겨둔 돈 일단 뺐습니다.”

최근 저축은행 위기론이 나오면서 온라인 커뮤니티에서는 저축은행 예금을 문의하는 차주의 게시글들에 “나는 돈을 뺐다”, “‘돔황챠’”(도망쳐를 뜻하는 은어)라는 댓글이 수두룩 달리고 있다.

업계에 따르면 최근 제2금융권에 부동산 프로젝트파이낸싱(PF) 부실 우려가 반영되면서 신용등급 전망이 줄줄이 하락했다. 4일 신용평가업계에 따르면 한국기업평가와 한국신용평가는 정기평가를 통해 웰컴저축은행의 신용등급을 ‘BBB+’로 유지하고 등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 전체 대출 자산에서 부동산PF가 차지하는 비중이 큰데, 관련 자산이 부실화하고 금리 상승으로 수익성도 저하하고 있다는 평가 탓이다. 신용등급 전망은 ‘긍정적’ ‘안정적’ ‘부정적’의 세 단계로 나뉜다. 신용등급 전망이 ‘부정적’으로 변경되면 향후 6개월 내에 등급이 하향 조정될 가능성이 높다.

최근 저축은행 위기론이 나오면서 온라인 커뮤니티에서는 저축은행 예금을 문의하는 차주의 게시글들에 “나는 돈을 뺐다”, “‘돔황챠’”(도망쳐를 뜻하는 은어)라는 댓글이 수두룩 달리고 있다.

업계에 따르면 최근 제2금융권에 부동산 프로젝트파이낸싱(PF) 부실 우려가 반영되면서 신용등급 전망이 줄줄이 하락했다. 4일 신용평가업계에 따르면 한국기업평가와 한국신용평가는 정기평가를 통해 웰컴저축은행의 신용등급을 ‘BBB+’로 유지하고 등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 전체 대출 자산에서 부동산PF가 차지하는 비중이 큰데, 관련 자산이 부실화하고 금리 상승으로 수익성도 저하하고 있다는 평가 탓이다. 신용등급 전망은 ‘긍정적’ ‘안정적’ ‘부정적’의 세 단계로 나뉜다. 신용등급 전망이 ‘부정적’으로 변경되면 향후 6개월 내에 등급이 하향 조정될 가능성이 높다.

저축은행은 시중은행에 비해 금리가 높고 상대적으로 중저신용자들이 많이 이용한다는 점도 불안감을 키우는 요인이다. 지난 글로벌 금융위기 때 부산저축은행이 파산한 이후 1년 만에 국내 14개 저축은행들이 줄줄이 도산한 전례가 반복될 것이란 우려도 나온다. 전문가들은 금리가 상대적으로 높은 저축은행에 예금할 때 금융기관의 건전성을 잘 따져볼 것을 조언했다.

■ 웰컴저축은행 연체율 2년 만에 4.9%→6.8% 치솟아

올해 3월 말 기준 웰컴저축은행의 본 PF와 브릿지론을 합한 부동산금융 잔액은 1조4776억원으로, 총여신의 27%를 차지한다. 자기자본 대비 부동산금융 비중이 212%에 달하며, 이 중 브릿지론(8350억원)은 164%에 이른다. 한신평은 보고서에서 “브릿지론의 본피에프 전환이 지연되는 등 자산 회수 기간이 길어질 가능성을 고려하면, 부동산금융 관련 건전성 지표 저하가 상당 기간 지속될 것으로 판단한다”고 설명했다.

한기평은 키움저축은행 기업신용등급 전망도 A-(안정적)에서 A-(부정적)로 하향 조정했으며, 나이스신용평가도 오에스비저축은행의 기업신용등급 전망을 BBB(안정적)에서 BBB(부정적)로 낮췄다.

연체율도 증가하고 있다. 웰컴저축은행의 경우 연체율이 2021년 말 2.6%에서 올 3월 4.4%로 급격하기 증가했는데 연체대출금 중에서도 대출금 회수가 어려울 것으로 추정되는 고정이하여신비율은 6.8%로, 2021년 말 4.9%에서 가파르게 상승했다.

특히 고정이하여신비율 중에서도 기업대출의 경우 부동산 PF 대출 건전성이 저하됐다. 본PF가 4.5%, 브릿지론이 4.4%로 높은 수준이다.

가계대출의 경우도 채무상환능력이 낮은 다중채무자 비중이 70%대로 높다. 업계의 한 관계자는 “웰컴저축은행의 경우 과거에는 3~4% 정도였던 연체율이 6.8%로 급격하게 치솟아 모니터링이 필요한 상태”라며 “기업 대출도 부실하지만 소액을 15~20%대 중금리 가계신용대출 규모도 만만찮다”고 했다. 그는 “부동산 호황기 3개 금융기관 이상에서 돈을 빌린 다중채무자 비중이70%가 넘고, 금리가 상승하면 연체율이 더 가파르게 올라 위험하다”고 했다.

■ “금융기관 건전성 지표 잘 확인해야”

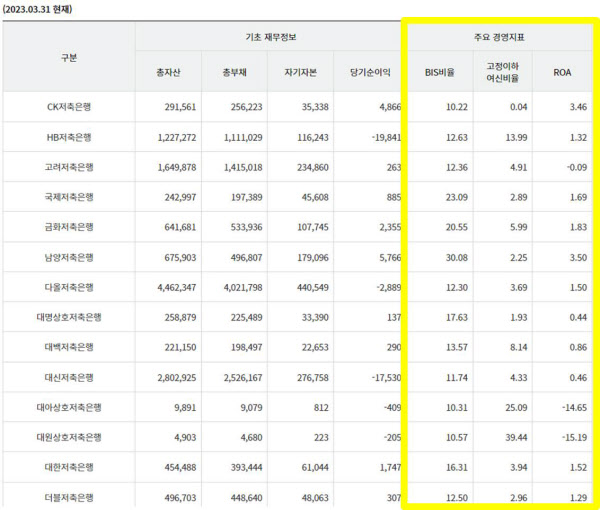

전문가들은 저축은행에 돈을 맡길 예정이거나 맡겨둔 차주라면 해당 금융기관의 건전성 지표를 잘 살펴봐야 한다고 설명했다. 특히 자기자본비율(BIS), 고정이하여신비율(연체율), 자산수익률(ROA) 확인은 필수다.

자기자본비율(BIS)은 금융기관의 위험자산에서 자기자본의 비중을 나타내는 수치다. 이 비율은 높을수록 건전하다는 것을 의미한다.

부실한 대출의 비중을 나타내는 고정이하 여신비율도 중요한 지표다. 금융기관이 대출을 실행하면 회수가 가능성에 따라 정상, 요주의, 고정, 회수의문, 추정손실로 분류한다. 이중 고정이하(고정·회수의문·추정손실) 대출은 안정적인 상환이 불확실한 채권을 의미한다. 업계에서는 통상 8% 이상이면 위험한 수준으로 본다.

총자산에서 당기순이익이 차지하는 비율을 나타내는 자산수익률(ROA)도 고려사항이다. 최소한 현재 국내 경제성장률 이상이어야 한다는 게 업계 중론이다.

송승현 도시와경제 대표는 “현재 건설·부동산 시장의 미분양이 더 늘어나지는 않고 있고, 청약 시장도 일부 지역에선 불황이 회복되는 분위기여서 이와 관련된 부동산PF 부실 위험도 낮아질 수 있다”면서 “일반 차주는 정확한 금융 지표를 확인하고 전문가 도움을 받아 예금 보호가 되는 수준에서 분산해 저축하는 것을 추천한다”고 했다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶ 대학가 주변, 이렇게 지어야 월세로 돈 법니다 ☞ 땅집고M

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인

▶ 교통·상권·학군·시세 그리고, 아파트 주변 유해 업소까지 한번에 ☞부동산의 신