입력 : 2023.05.10 07:58 | 수정 : 2023.05.10 10:44

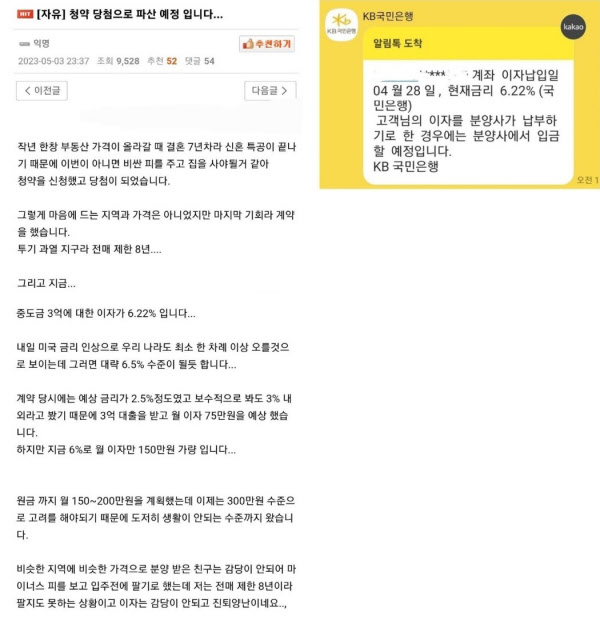

[땅집고] “아파트 가격이 올라갈 때, 프리미엄을 주고 집을 사는 것보다 낫겠다 싶어서 신혼부부특별공급 청약에 당첨됐습니다. 그런데 이것 때문에 파산하게 생겼네요. 중도금 3억에 대한 이자율이 6.22%나 됩니다. 원금까지 월 150만원을 계획했는데, 월 300만원을 내야 할 상황입니다. 도저히 생활이 안 되는 수준입니다.”(아파트 청약 당첨자 A씨)

최근 금리 인상의 여파로 아파트를 분양 받은 소비자들이 중도금 대출 이자에 예상치 못한 압박을 받고 있다. 중도금 대출은 아파트를 분양 받은 소비자가 일괄적으로 받은 대출 상품이다. 현재 중도금 대출 이자를 납부하는 수분양자 대다수는 저금리 시기에 아파트 청약에 당첨됐다.

중도금 대출은 변동 금리가 대부분이다. 1~2년 전 아파트를 당첨 받은 수분양자들은 초기에는 2~3% 수준의 금리를 적용 받았다. 하지만, 지난해 말부터 금리가 급등해 금리가 2배까지 치솟은 경우도 있다. 중도금 대출은 회사별도 대출 원금이 늘어나, 같은 금리라도 부담해야 할 이자가 늘어나는 구조다. 여기에 금리까지 급등하다 보니, 수분양자들이 내야 하는 이자가 눈덩이처럼 늘어난 것이다.

최근 금리 인상의 여파로 아파트를 분양 받은 소비자들이 중도금 대출 이자에 예상치 못한 압박을 받고 있다. 중도금 대출은 아파트를 분양 받은 소비자가 일괄적으로 받은 대출 상품이다. 현재 중도금 대출 이자를 납부하는 수분양자 대다수는 저금리 시기에 아파트 청약에 당첨됐다.

중도금 대출은 변동 금리가 대부분이다. 1~2년 전 아파트를 당첨 받은 수분양자들은 초기에는 2~3% 수준의 금리를 적용 받았다. 하지만, 지난해 말부터 금리가 급등해 금리가 2배까지 치솟은 경우도 있다. 중도금 대출은 회사별도 대출 원금이 늘어나, 같은 금리라도 부담해야 할 이자가 늘어나는 구조다. 여기에 금리까지 급등하다 보니, 수분양자들이 내야 하는 이자가 눈덩이처럼 늘어난 것이다.

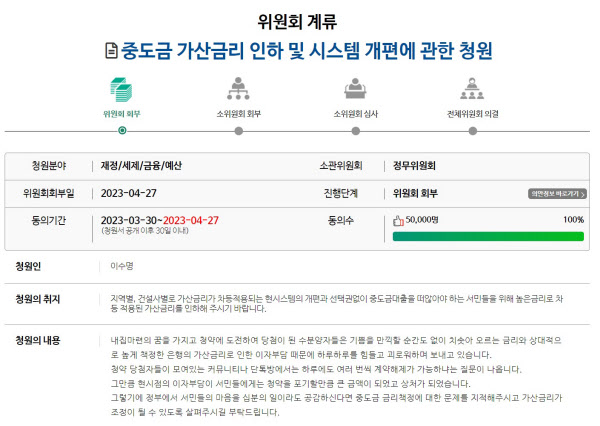

견디다 못한 수분양자들 중 일부가 단체행동에 나섰다. 국회에 ‘중도금 대출 금리 인하’를 요구하고 나선 것. 올해 3월 말 국회 국민동의청원 홈페이지에 올라온 ‘중도금 가산금리 인하 및 시스템 개편에 관한 청원’ 글은 한 달간 5만명의 지지를 받으면서, 현재 정무위원회 답변을 기다리는 중이다.

청원 글을 올린 A씨는 “선택권 없이 중도금 대출을 떠안아야 하는 서민들을 위해 높은금리로 차등 적용된 가산금리를 인하해 주시기 바란다”고 주장했다. 이어 “은행에서 중도금 금리는 건설사가 어디냐에 따라서도 달라지고, 건설사의 신용을 가지고 (중도금 대출) 금리를 책정한다고 한다”며 “수분양자들은 청약을 당첨 받았다는 이유로 금융사별 금리 비교도 없이 건설사가 받은 대출의 이자를 고스란히 납부해야 한다”고 했다.

실제로 중도금 대출 금리는 시공사 신용등급과 실적, 분양 사업의 안정성 여부 등 여러 요인의 영향을 받는다. 반면 주택담보대출, 전세대출 등 다른 주택 관련 대출은 이러한 요인과 상관 없이 한국은행 기준금리를 토대로 정해진다.

또한 중도금 대출은 승진이나 신용점수 상승, 연봉 인상 등 해당 사항이 있을 때 대출자가 활용할 수 있는 ‘금리인하 요구권’ 대상도 아니다. 최근 윤석열 대통령이 직접 나서 ‘은행권의 고통 분담’을 요구한 이후 주택담보대출, 전세대출 등의 금리는 다소 안정됐으나, 중도금 대출 금리는 예외다.

한 온라인 커뮤니티에는 최근 중도금 대출의 높은 금리로 인해 고통을 받고 있다는 글도 올라왔다. 작성자 B씨는 “계약 당시에는 예상 금리가 2.5%였고, 보수적으로 봐도 3% 내외라고 판단했다”며 “3억원 대출을 받아 이자로 75만원을 납부할 예정이었다”고 말했다. 그러면서 “금리가 6%로 오르면서, 원리금 납부액이 300만원 수준으로 올랐다”며 “전매제한(8년)으로 팔지도 못하는데, 이자 감당이 안 되는 상황”이라고 썼다.

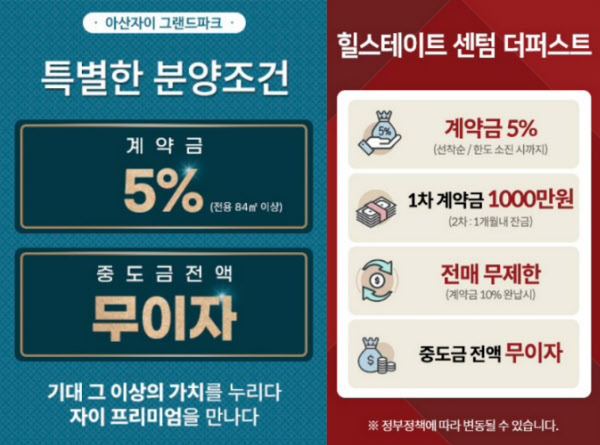

여기에 최근 부동산 시장이 경색되면서 달라진 시장 분위기도 이미 5~6%대 높은 금리를 부담하는 차주들이 힘들어하는 요인이다. 최근 분양 중인 경기도 외곽과 지방 미분양 단지를 중심으로 ‘중도금 전액 무이자’를 내거는 곳도 많다.

그러나, 전문가들은 국회가 중도금 대출 금리에 관여하기는 쉽지 않을 것이라고 예상한다. 중도금 대출 금리를 비롯해 모든 은행 금리는 시장 상황에 따라 결정된다. 국회가 중도금 대출 금리 결정 구조에 개입한다면, 정치의 과도한 개입으로 부작용이 발생할 수 있다고 전문가들은 예상한다.

권대중 명지대 부동산학과 교수는 “국회나 청와대 청원을 통해 금리를 내리는 행위는 시장 질서를 위반하는 것”이라며 “만약 금융기관이 폭리를 취했다면 정부가 개입할 수 있겠으나, 현 상황을 폭리로 보기란 어렵다”고 말했다. 이어 “정책은 시장 경제를 존중하되, 잘못된 점이 있을 경우 이를 시정하는 역할을 할 뿐”이라고 설명했다.

고준석 제이에듀투자자문 대표 역시 ”중도금 대출 금리를 내려달라는 취지를 이해하지만, 정부 청원으로 금리를 낮추기란 어렵다”며 “정부가 정한 세율이 아니고, 민간에서 결정한 사항이기 때문”이라고 했다. /김서경 땅집고 기자 westseoul@chosun.com

▶ 독보적인 실전형 부동산 정보, 국내 1위 부동산 미디어 땅집고 앱에서 쉽게 보기 ☞클릭!

▶ 꼬마 빌딩, 토지 매물을 거래하는 새로운 방법 ‘땅집고 옥션’ ☞이번달 옥션 매물 확인

▶ 교통·상권·학군·시세 그리고, 아파트 주변 유해 업소까지 한번에 ☞부동산의 신