입력 : 2023.01.18 11:27

[땅집고] 국토교통부와 우리은행, 한국부동산원은 전세사기 피해 방지와 가계 대출 건전성 강화를 위해 확정일자 정보 연계 시범사업을 추진한다. 전입신고 당일 집주인이 세입자 몰래 주택담보대출을 받는 전세사기를 막기 위한 조치다.

이를 위해 세 기관은 18일 업무협약(MOU)을 체결했다. 이번 업무협약 체결은 전세사기 피해를 예방하고자 국토부 등 관계부처가 지난해 9월 발표한‘전세사기 피해 방지방안’의 후속조치다.

현재 저당권 설정 등의 등기는 즉시 효력이 발생하지만, 임차인의 대항력은 주택의 인도와 주민등록(전입신고)을 마친 다음 날 발생한다. 이 때문에 임대인이 임차인의 전입신고 당일에 저당권을 설정하고 대출을 받을 경우 임차인의 보증금이 후순위로 밀려 전세사기 수법으로 악용돼 왔다. 이에 따라 은행권은 주택담보대출 심사 과정에서 담보 대상 주택에 부여된 확정일자 유무 및 보증금 규모를 확인하고 대출이 실행되도록 절차를 개선해야 한다는 지적이 제기됐다.

이를 위해 세 기관은 18일 업무협약(MOU)을 체결했다. 이번 업무협약 체결은 전세사기 피해를 예방하고자 국토부 등 관계부처가 지난해 9월 발표한‘전세사기 피해 방지방안’의 후속조치다.

현재 저당권 설정 등의 등기는 즉시 효력이 발생하지만, 임차인의 대항력은 주택의 인도와 주민등록(전입신고)을 마친 다음 날 발생한다. 이 때문에 임대인이 임차인의 전입신고 당일에 저당권을 설정하고 대출을 받을 경우 임차인의 보증금이 후순위로 밀려 전세사기 수법으로 악용돼 왔다. 이에 따라 은행권은 주택담보대출 심사 과정에서 담보 대상 주택에 부여된 확정일자 유무 및 보증금 규모를 확인하고 대출이 실행되도록 절차를 개선해야 한다는 지적이 제기됐다.

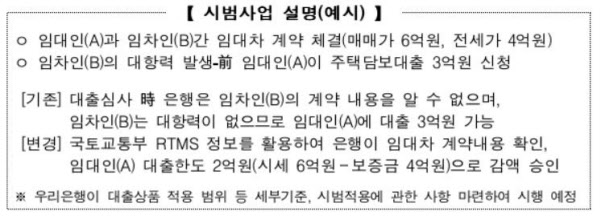

예를 들어 임대인 A씨가 매매가 6억원, 전세가 4억원의 임대차 계약을 맺은 집을 담보로 3억원의 대출을 받는다고 가정할 때, 현재는 은행 대출 심사 때 임차 계약 내용을 확인할 수 없어 전액 대출이 가능했다. 하지만 은행이 임대차 계약내용을 확인할 수 있게 되면 시세인 6억원에서 전세보증금 4억원을 뺀 2억원만 대출이 가능해진다.

이번 업무협약을 계기로 국토교통부의 부동산거래관리시스템과 우리은행 간 전용망 연계를 통한 확정일자 정보 제공 관련 테스트를 이달 말까지 진행할 계획이다. 오는 30일부터는 전국 우리은행 710여개 지점에서 주택담보대출 신청인(임대인)의 정보제공 동의를 받아 대출심사 과정에서 담보 대상 주택의 확정일자 정보(보증금, 임대차기간 등)를 확인해 대출을 실행하는 시범사업을 추진할 예정이다.

권혁진 국토부 주택토지실장은 “그간 대항력 익일 발생으로 인한 문제 해소를 위해 주택임대차표준계약서를 개정하는 등의 노력을 해왔다”며 “이번 시범사업을 계기로 임차인의 보증금 피해가 근절되고, 주택 임대차 계약 신고제도가 조속히 정착되길 기대한다”라고 밝혔다./전현희 땅집고 기자 imhee@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M