입력 : 2023.01.11 07:51

보유 자산을 신고도 안 하고 몰래 물려주던 과거와 달리 이왕 줄 거면 제대로 신고하고 똑똑하게 절세해 증여하는 방식이 대세다. 국세청의 감시 체계가 발전하면서 더는 은밀한 증여가 통하지 않는 세상이 됐다. 땅집고가 세무 전문가와 함께 가장 현명한 자산 증여 방식을 살펴봤다.

[땅집고] 집값 하락세가 지속되면서 잠재 가치가 있는 건물을 싸게 파느니 자녀에게 ‘증여’를 통해 물려주자는 부모가 늘고 있다. 한국부동산원 조사에 따르면 지난해 11월 전국의 주택 거래량은 총 5만5588건이다. 이 가운데 증여 거래는 7999건으로 14.4%를 차지했다. 이는 2006년 1월 관련 통계조사를 시작한 이후 최고치다.

통상 집값 하락기는 증여에 있어 적기로 꼽힌다. 증여세 과세표준인 시가가 낮을 때 증여를 하면 세금을 대폭 줄일 수 있기 때문이다. 아울러 시가가 낮을 때 증여하게 되면 상승기에 자녀가 시세차익을 크게 얻는 효과도 있다.

식당을 오래 운영한 A씨도 부동산 하락기와 더불어 은퇴를 앞두고 있다. A씨는 재산을 정리하면서 보유하고 있던 시가(감정평가액) 30억원짜리 꼬마빌딩을 아들에게 물려주려고 한다. A씨는 이 빌딩이 앞으로 가치 상승효과가 클 것이라고 판단해 매매대신 증여를 택했다.

하지만 시가가 낮아 세금을 아무리 줄일 수 있더라도 수십억원짜리 건물을 증여하는 데 따르는 막대한 세금은 부담일 수밖에 없다. 전문가는 이 경우 절세 방법으로 자녀 외에 손주나 며느리, 사위 등에게 쪼개서 ‘분산증여’하는 방법을 권한다. 세무회계여솔의 박지연 세무사는 “증여하려는 부동산의 지분을 여러 명에게 나눠서 증여하게 되면 과세표준을 낮춰 세금을 대폭 줄일 수 있고, 훗날 상속세와 관련해서도 절세가 가능해지기 때문에 상속인 외의 가족에게 지분을 쪼개 증여하는 게 요즘의 트렌드”라고 했다.

[땅집고] 집값 하락세가 지속되면서 잠재 가치가 있는 건물을 싸게 파느니 자녀에게 ‘증여’를 통해 물려주자는 부모가 늘고 있다. 한국부동산원 조사에 따르면 지난해 11월 전국의 주택 거래량은 총 5만5588건이다. 이 가운데 증여 거래는 7999건으로 14.4%를 차지했다. 이는 2006년 1월 관련 통계조사를 시작한 이후 최고치다.

통상 집값 하락기는 증여에 있어 적기로 꼽힌다. 증여세 과세표준인 시가가 낮을 때 증여를 하면 세금을 대폭 줄일 수 있기 때문이다. 아울러 시가가 낮을 때 증여하게 되면 상승기에 자녀가 시세차익을 크게 얻는 효과도 있다.

식당을 오래 운영한 A씨도 부동산 하락기와 더불어 은퇴를 앞두고 있다. A씨는 재산을 정리하면서 보유하고 있던 시가(감정평가액) 30억원짜리 꼬마빌딩을 아들에게 물려주려고 한다. A씨는 이 빌딩이 앞으로 가치 상승효과가 클 것이라고 판단해 매매대신 증여를 택했다.

하지만 시가가 낮아 세금을 아무리 줄일 수 있더라도 수십억원짜리 건물을 증여하는 데 따르는 막대한 세금은 부담일 수밖에 없다. 전문가는 이 경우 절세 방법으로 자녀 외에 손주나 며느리, 사위 등에게 쪼개서 ‘분산증여’하는 방법을 권한다. 세무회계여솔의 박지연 세무사는 “증여하려는 부동산의 지분을 여러 명에게 나눠서 증여하게 되면 과세표준을 낮춰 세금을 대폭 줄일 수 있고, 훗날 상속세와 관련해서도 절세가 가능해지기 때문에 상속인 외의 가족에게 지분을 쪼개 증여하는 게 요즘의 트렌드”라고 했다.

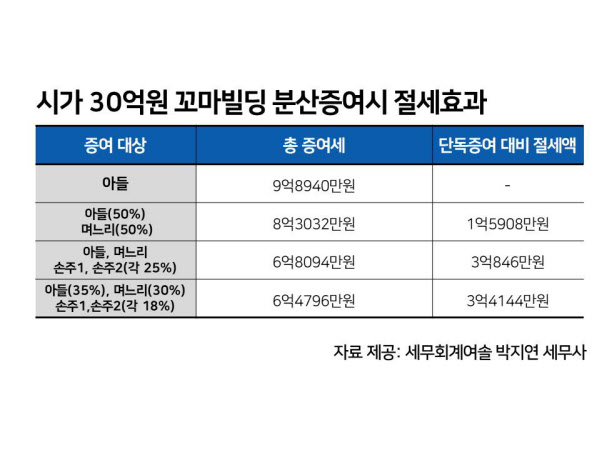

■‘30억 빌딩’ 아들에게 단독 증여시 증여세 ‘9억8940만원’

증여세는 과세표준 1억원까지 10%, 5억원까지 20%, 10억원까지 30%, 30억원까지 40%, 그 이상이면 50%의 세율이 적용된다.

A씨가 그동안 자녀에게 증여를 진행한 사실이 없는 상태에서 아들에게만 단독증여(증여지분율 100%)를 했을 때의 세금은 얼마나 될까.

박지연 세무사의 계산으로는 증여재산가액 30억원에 자녀공제 5000만원을 제한 29억5000만원이 과세표준이 되고, 이에 세율 40%를 적용하고서 각종 공제(누진공제, 신고세액공제) 등을 빼면 증여세는 총 9억8940만원이 된다.

■아들, 며느리 부부에게 나눠 물려주면 ‘1억원’ 넘게 절세

아들과 며느리 둘에게 나눠주면 단독증여와 비교해 1억원이 넘는 세금을 줄일 수 있다.

아들에게 50%, 며느리에게 50%를 나눠준다는 가정 하에 증여세를 계산해보면, 아들의 증여재산가액은 15억원이고 증여공제 5000만원을 제한 과세표준은 14억5000만원이다. 여기에 세율 40%를 적용하고 각종 공제를 제하면 4억740만원의 증여세가 계산된다.

며느리는 직계비속이 아닌 ‘기타친족’에 해당돼 1000만원만 공제된다. 따라서 증여재산가액 15억원에 증여공제 1000만원을 제하면 14억9000만원의 과세표준이 나온다. 여기에 40%의 세율을 적용하고 공제액을 빼면 총 증여세 납부세액은 4억2292만원이다. 이를 합산해보면 부부가 내야 할 증여세가 총 8억3032만원으로 단독증여시보다 1억5908만원이 줄어들게 된다.

■손주까지 나눠주면 아들 단독 증여 보다 ‘3억4144만원’ 준다

아들과 며느리를 비롯해 손주에게까지 지분을 쪼개면 세금은 더 줄어든다.

아들, 며느리, 손주 2명 총 4명에게 각각 25%씩 나눠 증여한다고 가정했을 때의 세액은 아들이 1억4550만원, 며느리가 1억5714만원, 손주 1이 1억8915만원, 손주 2가 1억8915만원으로 총 6억 8094만원이 나온다. 아들에게 혼자 물려줬을 때보다 3억846만원을, 아들과 며느리에게 물려줬을 때보다 1억4938만원을 절세하는 셈이다.

지분 비율을 조정하면 최적의 절세 비율을 찾을 수도 있다. 아들과 며느리, 손주 2명에게 똑같이 분산증여하되 아들에게 지분 35%, 며느리에게 30%, 손주1에게 18%, 손주2에게 18%를 각각 나눠 증여하게 되면 증여세는 6억4796만원까지 떨어진다. 똑같은 대상에게 증여하는데도 지분율을 변경함에 따라 3298만원을 더 절세할 수 있는 것이다.

해당 지분 비율을 반영한 아들의 과세표준은 10억원이고, 적용세율은 단독증여할 때 보다 10% 낮은 30%로 떨어진다. 각종 공제를 제외한 아들의 증여세 납부세액은 2억3280만원이다. 며느리의 최종 증여세 납부세액은 2억79만원이고, 지분의 18%를 증여받은 손주들의 증여세 납부세액은 각각 1억71만8500원이 나온다.

이렇게 지분 비율을 달리한 이유는 조부모가 손주에게 증여할 경우 ‘세대생략증여’에 적용되는 ‘할증과세’ 여부를 고려했기 때문이다. 부모를 거쳐 물려줘야 할 것을 손주에게 직접 물려줬기 때문에 할증과세하게 된다.

해당 지분 비율(아들 35%, 며느리 30%, 손주1 18%, 손주2 18%)은 할증과세 여부와 증여재산공제액을 반영해 산정한 최적의 증여 비율이다.

■며느리 ·손주에게 나눠 주면 ‘상속세 절세’도 가능

박 세무사는 이렇게 지분을 나눠 증여하게 되면 훗날 상속세를 절세하는 데도 도움이 된다고 했다.

박 세무사는 “아들 외에 며느리와 손주에게도 재산을 쪼개 증여하게 되면 나중에 상속세 신고에서 유리해진다”며 “아들의 경우에는 증여받은 부분에 대해 상속세 신고를 할 때 10년치를 합산해 상속세를 신고해야 하지만, 며느리와 손주는 상속인 외의 자로 분류돼 5년만 지나면 합산을 피할 수 있다”고 조언했다. /배민주 땅집고 기자 mjbae@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M