입력 : 2023.01.06 11:40

[땅집고] 지난해 1월 시중은행에서 주택담보대출을 변동금리 상단인 5.07%로 적용받아 30년 만기로 3억원을 꾼 A씨. 당시만해도 그가 갚아야 할 원리금은 매달 162만원 수준이었다. 하지만 올초 시중은행의 변동형 주택담보대출 금리 상단이 8%를 돌파하면서 A씨의 고민이 깊어졌다. A씨 대출액에 변동금리 상단인8.12%를 적용하면 원리금이 226만원으로 치솟아 62만원을 더 내야 한다. 연말 인사 평가에서 진급해 연봉이 오른 A씨는 은행에 ‘금리인하요구권’을 행사하기로 했다. 차주의 신용 조건과 상황에 따라 많게는 4~5%포인트 정도 금리를 낮출 수 있기 때문이다.

지난 3일 KB국민·신한·하나·우리·NH농협 등 5대 은행의 주택담보대출 변동금리는 올해 첫 영업일인 전날 기준 5.27~8.12%로 집계됐다. 지난해 말 금리 상단은 7% 후반이었지만, 새해가 되면서 8%를 넘겼다.

요즘처럼 금리가 뛸 때는 부채 규모를 줄일 방법을 찾아야 한다. 그 방법 중 하나로 ‘금리인하요구권(금인권)’이 주목받고 있다. 금리인하요구권은 취업·승진·재산 증가 등으로 돈을 빌린 사람의 신용조건이 더 좋아졌을 때 은행, 카드사 등에 자신의 대출금리를 깎아 달라고 요구할 수 있는 법적 권리다. 지난 2002년부터 각 금융사에서 자율적으로 시행하다가 2019년 6월부터 법제화됐다.

■ 최대 4~5%포인트 금리 낮춰

금리인하요구권은 차주의 신용조건이 예전보다 나아졌을 때 신청할 수 있다. 기준은 개인 대출의 경우 본인의 취직, 승진, 소득 증가, 우수고객 선정, 신용등급 개선 등에 따라 요구할 수 있다. 물론 요구한다고 해서 다 깎아주는 것은 아니다. 해당 요건들을 충족해야 한다. 금융회사가 금리인하요구권을 미리 안내하지 않은 경우 금융회사에는 최대 1000만원의 과태료를 부과한다.

이와 같은 조건이 충족됐다면 영업점을 방문해 본인의 신용상태가 개선됐다는 점을 입증할 수 있는 자료를 제출하면 된다. 예컨대 회사에서 승진했거나 취직한 개인의 경우 재직증명서와 급여명세서 등을 내면 된다.

자영업자나 기업의 경우 매출액 증가 또는 특허취득이나 담보제공이 가능한 경우 금리인하요구권을 신청할 수 있는데, 이때 중간결산자료·매출 관련 세금계산서·기업 신용평가결과 자료 등의 입증서류를 제출하면 된다. 이처럼 개인이나 기업이 금리인하를 신청하면 금융회사는 내부 심사기준에 따라 심사하고, 보통 영업일 기준 5∼10일 내에 고객에게 금리인하 여부 및 적용금리 등 그 심사결과를 통보하게 된다.

단, 정책자금대출, 집단대출 등 신용상태가 금리에 영향을 미치지 않는 상품은 금리인하 요구 대상에서 제외된다. 소득이 늘었거나 재무상태가 개선됐더라도 부채 비율이 올랐다면 금리 인하 요구가 거절될 수 있다.

■ 이용률 1%대, 수용률도 낮아…“실효성 높여야”

하지만 제도가 허울뿐이란 비판도 이어진다.

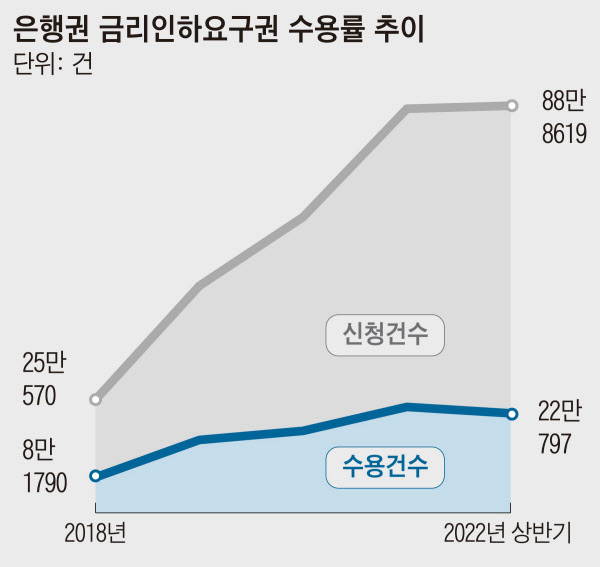

박성준 더불어민주당 의원이 금융당국으로부터 제출받은 자료에 따르면 지난해 상반기 국내 4대 시중은행(KB국민·신한·우리·하나은행)의 금리인하요구권 이용률은 평균 1.8%에 불과한 것으로 나타났다. 또 금리인하요구권을 신청하더라도 수용되는 비율이 30~40%수준에 불과했다. 작년 상반기 기준으로 4대 시중은행 수용률은 신한(30.4%)이 가장 낮았고 하나(33.1%), KB국민(37.9%), 우리(46.5%) 순으로 모두 절반에도 못미쳤다.

금융회사가 안내만 할 뿐, 제도를 운영하는 기준은 은행마다 다른 점도 차주에겐 불리한 요소다. 또 대출금리가 인상될 때에는 금리가 변동함에 따라 이를 은행이 자체적으로 반영하지만 금리 인하는 대출자가 직접 은행에 요구해야 하는 것이 불공평하다는 지적도 이어진다.

이에 국회에선 금리인하요구권 제도 개선을 위한 법안들이 논의되고 있다. 박 의원이 대표발의한 ‘은행법 개정안’은 은행이 자체적으로 차주의 신용상태를 확인해 금리를 인하하도록 정했다. 은행이 금리인하요구권에 대한 설명을 소홀히 하거나 홍보를 부족하게 할 경우 차주가 해당 권리를 제대로 행사하기 어려운 점을 방지하기 위한 법이다. 김희곤 국민의힘 의원도 은행이 직접 신용점수가 상승한 차주에게 금리인하요구권을 안내할 수 있도록 하는 ‘은행법 개정안’을 발의한 상태다. 기존 계약 전 설명의무에서 나아가 차주의 신용상태 개선 후에도 설명의무를 부과한 것으로 금리인하 요구가 거절된 경우 그 사유를 설명할 의무도 포함됐다.

서진형 공정주택포럼 공동대표(경인여대 교수)는 “차주가 자신의 상황이 금리인하를 얼마나 받을 수 있는지 판단하고 직접 요구하기 쉽지 않다, 은행이 알아서 금리인하 요건에 해당하는지 알려주는 제도적 장치를 마련해야만 한다”며 “법률상 보장된 권리인 만큼 제도적 개선을 통해 실효성을 높일 필요가 있다”고 했다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M