입력 : 2022.12.07 16:45

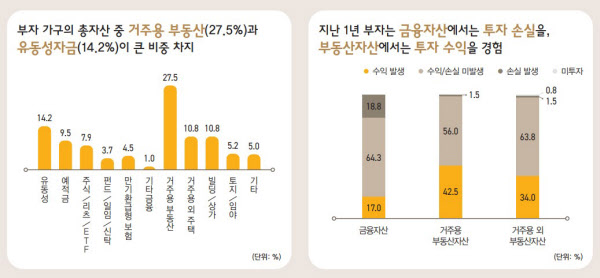

[땅집고] 지난 1년간 부동산에 투자한 부자들 중 손실을 경험한 이들은 1.5%에 불과한 것으로 나타났다. 최근 KB연구소가 발간한 ‘2022 한국부자보고서’에 따르면 지난해 말 기준 금융자산 10억원 이상인 부자는 1년 사이 3만1000명 불어난 42만4000명으로, 전체 국민(약 5163만명)의 0.82% 수준이다. 이들은 총 2361조원(2021년 말 기준)의 부동산자산을 보유하고 있다. 2020년 2058조원이었던 것에 비해 14.7% 증가했다. 직전에는 18.6% 증가해, 2년 연속 높은 증가율을 기록했다.

■한국부자, 거주용·거주용 외 부동산 투자로도 수익

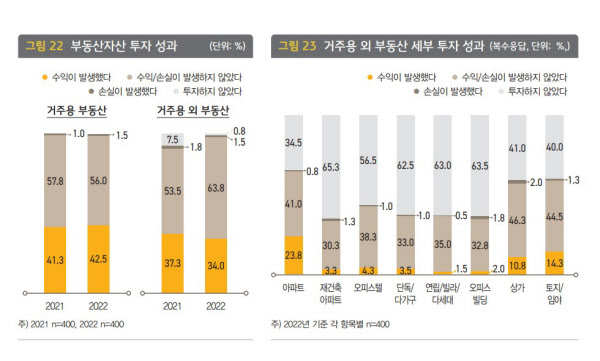

이들은 1년간 ‘거주용 부동산’과 ‘거주용 외 부동산’ 투자에서 전반적으로 수익을 거둔 것으로 나타났다. 올해 거주용 부동산 투자에서 수익을 경험한 부자는 42.5%로 지난해(41.3%)에 비해 소폭 증가했다. 손실을 경험한 부자는 1.5%에 불과했다. 100명 중 2명이 채 안되는 것이다. 수익이나 손실이 없는 경우는 56%였다.

부자 중 34%는 거주용 외 부동산 투자에서도 ‘수익이 발생했다’고 응답했다. 전년(37.3%) 대비 소폭 감소했으나 손실을 경험한 이(1.5%)에 비해서는 압도적으로 많았다. 수익이나 손실이 없는 경우는 63.8%로 집계됐다. 부자들의 ‘거주용 외 주택’ 보유율은 전년 대비 8.8%p 올랐다.

거주용 외 부동산 중에서는 ‘아파트’에서 수익이 발생한 경우가 23.8%로 나타났다. 이어 ‘토지/임야’(14.3%), ‘상가’(10.8%) 순이다. 재건축아파트나 오피스텔, 단독ㆍ다가구, 연립ㆍ빌라ㆍ다세대에 투자했다고 응답한 비중은 적었으나, 이 역시 손실 보다 수익을 낸 것으로 확인됐다. 이는 주식 등 금융투자에서 손실을 경험한 경우가 많다는 응답 결과와 대비된다.

이들은 1년간 ‘거주용 부동산’과 ‘거주용 외 부동산’ 투자에서 전반적으로 수익을 거둔 것으로 나타났다. 올해 거주용 부동산 투자에서 수익을 경험한 부자는 42.5%로 지난해(41.3%)에 비해 소폭 증가했다. 손실을 경험한 부자는 1.5%에 불과했다. 100명 중 2명이 채 안되는 것이다. 수익이나 손실이 없는 경우는 56%였다.

부자 중 34%는 거주용 외 부동산 투자에서도 ‘수익이 발생했다’고 응답했다. 전년(37.3%) 대비 소폭 감소했으나 손실을 경험한 이(1.5%)에 비해서는 압도적으로 많았다. 수익이나 손실이 없는 경우는 63.8%로 집계됐다. 부자들의 ‘거주용 외 주택’ 보유율은 전년 대비 8.8%p 올랐다.

거주용 외 부동산 중에서는 ‘아파트’에서 수익이 발생한 경우가 23.8%로 나타났다. 이어 ‘토지/임야’(14.3%), ‘상가’(10.8%) 순이다. 재건축아파트나 오피스텔, 단독ㆍ다가구, 연립ㆍ빌라ㆍ다세대에 투자했다고 응답한 비중은 적었으나, 이 역시 손실 보다 수익을 낸 것으로 확인됐다. 이는 주식 등 금융투자에서 손실을 경험한 경우가 많다는 응답 결과와 대비된다.

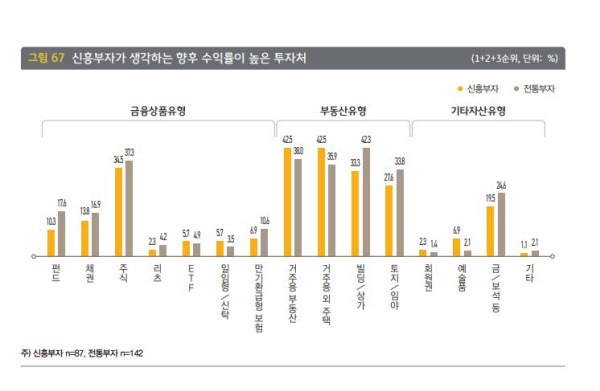

부자들은 앞으로도 부동산 시장에 거는 기대가 크다고 바라봤다. 향후 높은 수익률을 기대하는 투자처로 ‘거주용 외 주택’(43.0%)을 가장 많이 꼽았으며, ‘거주용 부동산’(39.5%), ‘빌딩/상가’(38.0%), ‘토지/임야’(35.8%), ‘주식’(31.0%) 이 뒤를 이었다. 주식은 지난해 가장 유망한 투자처로 꼽혔으나, 올해는 투자 선호도(-29.5%p)가 가장 크게 감소했다.

그러나 부자들도 ‘금리’ 앞에서는 신중을 기한다고 답했다. 이들은 자산 운용에 있어 가장 큰 위험요인은 ‘금리 인상’(47.0%)을 꼽았다. 그 외 ‘인플레이션’(39.8%), ‘부동산 규제’(35.8%), ‘러시아의 우크라이나 전쟁’(35.0%), ‘세금 인상’(32.5%) 등도 향후 자산운용의 위험요인이라고 답했다.

■신흥부자 “주식 잘 되면 부동산 사야지”

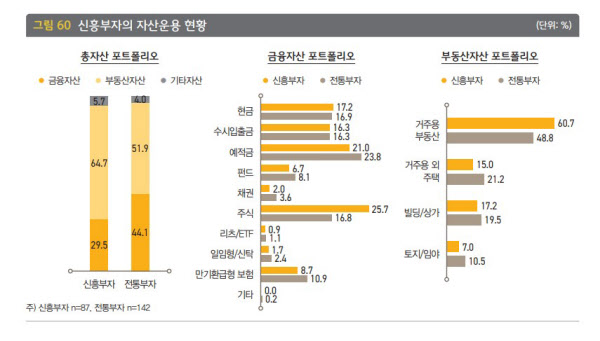

아울러 KB연구소는 자산이 급격히 늘어난 이들 중 젊은층이 많다는 사실에 주목했다. 금융자산 10억원 이상~20억원 미만을 보유한 30~49세의 개인을 ‘신흥부자’로 정의하고, 전통적인 부자들과 이들의 자금 운용 방식의 차이점을 분석했다. 투자의 원천이 되는 종잣돈 규모에 대해서는 신흥부자와 전통부자는 각각 최소 7억원, 9억원이 필요하다고 답했다.

KB연구소에 따르면 ‘신흥부자’들은 ‘전통부자’(금융자산 20억 이상ㆍ50대)와 돈을 모은 방식부터 달랐다. 신흥부자는 자산 증식 과정에서 가장 주된 방법으로 ‘주식’(54.0%)를 활용했다. 이어 ‘거주용 외 일반 아파트’(36.8%), ‘예적금’(31.0%), ‘거주 용 부동산’(24.1%), ‘토지/임야’(17.2%) 등의 순이었다.

아울러 KB연구소는 자산이 급격히 늘어난 이들 중 젊은층이 많다는 사실에 주목했다. 금융자산 10억원 이상~20억원 미만을 보유한 30~49세의 개인을 ‘신흥부자’로 정의하고, 전통적인 부자들과 이들의 자금 운용 방식의 차이점을 분석했다. 투자의 원천이 되는 종잣돈 규모에 대해서는 신흥부자와 전통부자는 각각 최소 7억원, 9억원이 필요하다고 답했다.

KB연구소에 따르면 ‘신흥부자’들은 ‘전통부자’(금융자산 20억 이상ㆍ50대)와 돈을 모은 방식부터 달랐다. 신흥부자는 자산 증식 과정에서 가장 주된 방법으로 ‘주식’(54.0%)를 활용했다. 이어 ‘거주용 외 일반 아파트’(36.8%), ‘예적금’(31.0%), ‘거주 용 부동산’(24.1%), ‘토지/임야’(17.2%) 등의 순이었다.

그러나 이들은 전통부자보다 부동산자산을 더 중요시 여기는 것으로 나타났다. 주식을 통해 목돈을 마련하더라도 부동산을 산 것이다. 신흥부자는 부동산자산과 금융자산을 각각 64.7%, 29.5% 보유해 부동산자산 비중이 높고, 금융자산 비중은 현저히 낮았다. 이는 전통부자의 부동산자산과 금융자산이 51.9%와 44.1%인 것과 대비된다.

실제로 신흥부자들은 금융상품보다 부동산에 더 높은 수익률 기대한다고 답했다. 가장 수익률이 높을 것으로 기대되는 투자처는 ‘거주용 부동산’과 ‘거주용 외 주택’으로 각각 42.5%를 차지했다. 신흥부자는 전통부자에 비해 빌딩이나 토지보다 주거용 부동산에 대한 수익 기대가 높은데, 이는 상대적으로 낮은 자금력을 반영한 선택이라고 KB연구소 측은 설명했다.

KB연구소 관계자는 “부자들은 현재 부동산 신규 투자보다 현금을 가지고 정보를 모으면서 투자 시기를 엿보고 있다”며 “국내 부동산투자를 통해 수익을 예상하기 어렵다고 판단하고 자녀에게 증여할 기회를 모색하거나, 해외 부동산으로 투자처를 확대하는 경향도 있다”고 전했다. /김서경 땅집고 기자 westseoul@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M

실제로 신흥부자들은 금융상품보다 부동산에 더 높은 수익률 기대한다고 답했다. 가장 수익률이 높을 것으로 기대되는 투자처는 ‘거주용 부동산’과 ‘거주용 외 주택’으로 각각 42.5%를 차지했다. 신흥부자는 전통부자에 비해 빌딩이나 토지보다 주거용 부동산에 대한 수익 기대가 높은데, 이는 상대적으로 낮은 자금력을 반영한 선택이라고 KB연구소 측은 설명했다.

KB연구소 관계자는 “부자들은 현재 부동산 신규 투자보다 현금을 가지고 정보를 모으면서 투자 시기를 엿보고 있다”며 “국내 부동산투자를 통해 수익을 예상하기 어렵다고 판단하고 자녀에게 증여할 기회를 모색하거나, 해외 부동산으로 투자처를 확대하는 경향도 있다”고 전했다. /김서경 땅집고 기자 westseoul@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M