입력 : 2022.11.16 14:13

[땅집고] "청약통장 가입할 때는 무주택자였다가 지금은 대출 끼고 미분양 아파트 산 상태인데 원금 이자에 허덕이다 보니 문득 이 통장이 의미가 있나 싶어 해지를 고려 중입니다"

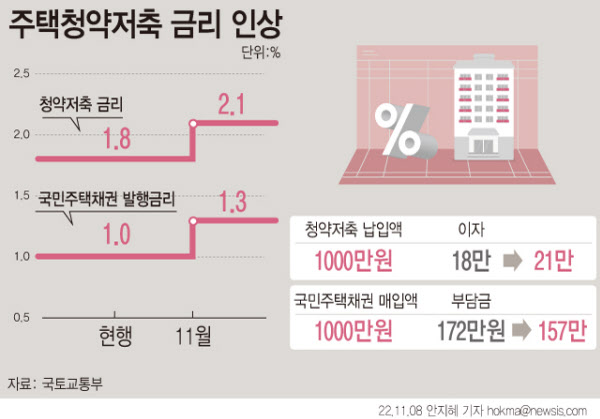

정부가 6년 만에 주택청약종합저축(청약저축) 금리를 1.8%에서 2.1%까지 인상했지만, 기대 이하의 인상폭에 상품 해지를 고민하는 가입자가 늘고 있다. 전문가들은 앞으로 3년 안에 주택 구매 의사가 없는 청년이라면 청약저축 해지를 고려해볼 수 있겠지만 40대 이상의 무주택자라면 해지 후 재가입 하게 되면 그간 쌓아온 가점을 모두 잃게 되므로 계좌를 유지하는 편이 나을 것이라고 조언했다.

청약 점수를 잃는 것을 감수하더라도 해지를 고민하는 배경에는 최근 시장금리 상승세와 비교하면 인상폭이 지나치게 작다는 점이 있다. 인상폭이 높지 않았던 부분에 대해 국토부는 청약저축 금리를 올리면 기금 재무건전성이 손실을 볼 수 있어 제한할 수밖에 없다고 해명했다.

온라인 재테크 커뮤니티에는 청약저축을 해지해야 하느냐는 고민 글이 속속 올라오고 있다. 한 네티즌은 "아파트를 보유하고 있는데 원금 이자를 부담하기도 어려운 상태에서 납입까지 하려니 힘들다"며 "나중에 지금 사는 아파트가 낡으면 다른 곳으로 옮기고 싶은데 지금 상황에서는 해지가 더 나은 선택이 아닐까 싶다"고 고민을 토로하기도 했다.

전문가들은 청약 당첨 가능성이 낮은 20~30대 청년은 계좌를 해지해도 무방하다고 했다. 어차피 가점이 높지 않기 때문에 높은 금리를 주는 예·적금에 목돈을 넣었다가 앞으로 시장금리가 하락하면 다시 청약 저축에 가입해도 된다는 설명이다.

하지만 중장년층의 상황은 다르다. 중장년층의 경우 이미 청약저축에 장기간 납입했기 때문에 가점이 높은 상태다. 전문가는 중장년층의 경우 금리 손실을 보더라도 계좌를 유지해야 한다고 강조했다. 특히 40대 이상 무주택자라면 이제 청약저축을 본격적으로 활용할 수 있는 시기이기 때문에 납입 기간을 지키는 것이 좋다고 했다.

만약 급전이 필요하다면 청약저축 담보대출을 고려해볼 수 있다. 청약담보대출은 예치금의 최대 95%까지 1년간 자금을 빌려주는 금융상품이다. 주택청약 담보대출의 경우 은행별로 양도성예금증서(CD) 금리, 자금조달비용지수(COFIX·코픽스), 금융채 등 은행마다 다양한 기준을 두고 있다. 산정방식도 다른 데다 은행별로 적용되는 가산금리도 차이가 있다.

통상 청약담보대출 금리는 금융채 1년물 또는 자금조달비용지수(COFIX·코픽스) 기준금리에 1.0~1.7%포인트를 가산한 수준이다. 시중은행 가운데 신규·신잔액 코픽스 기준인 우리·국민은행의 청약담보대출 금리는 연 2~3%대로 비교적 저렴하다. 반면 나머지 은행은 연 5~7%대로 높으므로 자신의 소득 대비 이자 부담을 따져보는 게 필요하다.

가점이 높은 청약 통장은 자녀에게 증여도 가능하다. 자녀가 청약통장을 증여받거나 상속받게 되면 가입 기간과 납입 총액이 큰 폭으로 늘어난다. 증여자의 납입금액과 회차, 가입 기간을 그대로 인정받을 수 있기 때문에 청약 가점을 높일 수 있다. /배민주 땅집고 기자 mjbae@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M