입력 : 2022.10.30 16:17 | 수정 : 2022.10.31 08:02

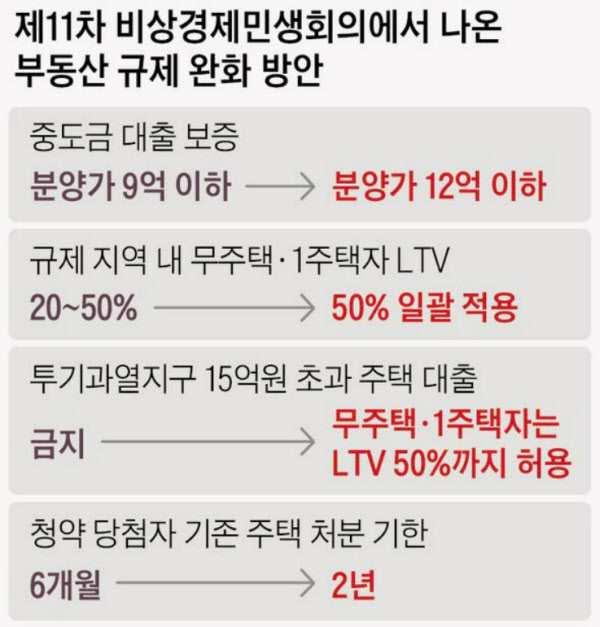

[땅집고] 정부가 내년부터 주택시장 침체를 막기 위해 시가 15억원 초과 아파트 주택담보대출을 허용하고, 규제지역 1주택자·무주택자의 주택담보대출비율(LTV)을 일괄적으로 50%까지 올리기로 했지만, 실제로 대출 문턱이 낮아지는 효과는 연봉 1억원 이상의 고액 연봉자나 맞벌이 가구만이 체감할 것으로 예상된다.

최근 금리가 치솟으면서 대부분의 가구는 대출 한도를 늘리려고 해도 LTV 규제 완화와는 상관없이 '총부채원리금상환비율(DSR) 40% 초과 금지' 규제에 발목이 잡히기 때문이다.

올해 7월부터 총대출액이 1억원 이상이면 은행권 기준으로 DSR 40% 제한받는다. DSR은 총소득에서 전체 대출의 원리금이 차지하는 비중이다. 연간 원리금 상환액이 총소득의 40%를 넘을 수 없다.

또한 최근 금리인상 여파로 5대 시중은행의 주담대 최고금리는 연 7%를 넘어선 상태다. 전문가들은 미국 연준과 한국은행의 금리인상 기조가 지속되면서 은행 주담대 최고금리가 연내 연 8%를 넘어설 것으로 예상했다.

예를 들어 16억원의 아파트를 사기 위해 LTV 50% 상한에 맞춰 8억원 대출(40년만기, 원리금균등분할상환, 연 금리 5% 기준)을 받기 위해서는 매월 은행에 갚아야 하는 원리금이 386만원(연간 4629만원)에 달하기 때문에 DSR 40% 규제 하에선 월소득이 964만원(연봉 1억1570만원)을 넘어야 한다. LTV를 풀어도 소득이 적으면 완화된 대출한도를 다 받기 어렵다는 의미다. 게다가 대출금리가 오르면 이자부담이 커짐과 동시에 대출한도는 더욱 줄어들게 된다.

주택담보대출 금리를 5.48%로 가정할때 내년 14억원짜리 아파트의 주택담보대출을 LTV 50% 기준에 따라 7억원까지 최대한 받을 수 있는 연소득 수준은 1억2천만원(DSR 39.66%)으로 추산됐다. 맞벌이 부부의 각 연봉이 6천만원만 넘으면, 아파트 가격의 절반(LTV 기준)을 대출로 메울 수 있게 된다.

한 시중은행 관계자는 "모의시험(시뮬레이션) 결과 'LTV 50% 일괄 완화' 정책에 따라 대출 한도가 실제로 크게 늘어나는 경우는 대부분 연봉 1억원이 넘는 고소득자일 것으로 추정된다"며 "특히 DSR 규제에서 맞벌이 부부의 연 소득은 합산 가능하므로 맞벌이 가구의 대출 한도에 뚜렷한 변화가 예상된다"고 말했다. /서지영 땅집고 기자 sjy3811@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고