입력 : 2022.10.26 08:04 | 수정 : 2022.10.26 10:13

[땅집고] 2년 전 서울에 3억원짜리 오피스텔 전셋집에 2억원 대출을 받아 거주하고 있던 A씨는 지난달 은행의 전세 대출이자 안내 문자를 받고 깜짝 놀랐다. 2년 전 연 3.5%였던 금리를 대출 연장시 연 6%로 올리겠다는 것이다. 이렇게 되면 이자 부담만 월 58만원에서 100만원으로 껑충 뛴다. 여기에 전세대출 금리 상단이 7%까지 치솟은 데다 연말에 8%까지 오를 것이란 전망이 나오면서 A씨는 전셋집을 빼고 월셋집으로 이사하는 것을 고민하고 있다. 서울이 아니더라도 수도권의 저렴한 아파트에 월세로 들어가면 다달이 들어가는 주거비를 10만~20만원은 아낄 수 있다는 데 생각이 미쳤다.

최근 전세대출 금리가 최고 연 7%에 육박하면서 서민 주거비 부담이 커지고 있다.

전세는 과거에 서민이 목돈을 모을 수 있는 주거 사다리 역할을 했다. 하지만 최근 집값이 급등락을 반복하고, 대출 금리도 가파르게 오르면서 전월세 시장이 왜곡되고 있다는 평가가 나온다.

한때 전체 임대차 거래에서 60%에 육박하던 전세 비중은 올 들어 50% 아래로 떨어졌고 대신 월세가 50%를 넘어섰다. 전세대출 금리 부담에 전세를 포기하고 월셋집으로 이사하면서 내 집 마련 꿈은 더욱 멀어져가는 형국이다.

■전세대출 2억원이면 이자만 월 100만원

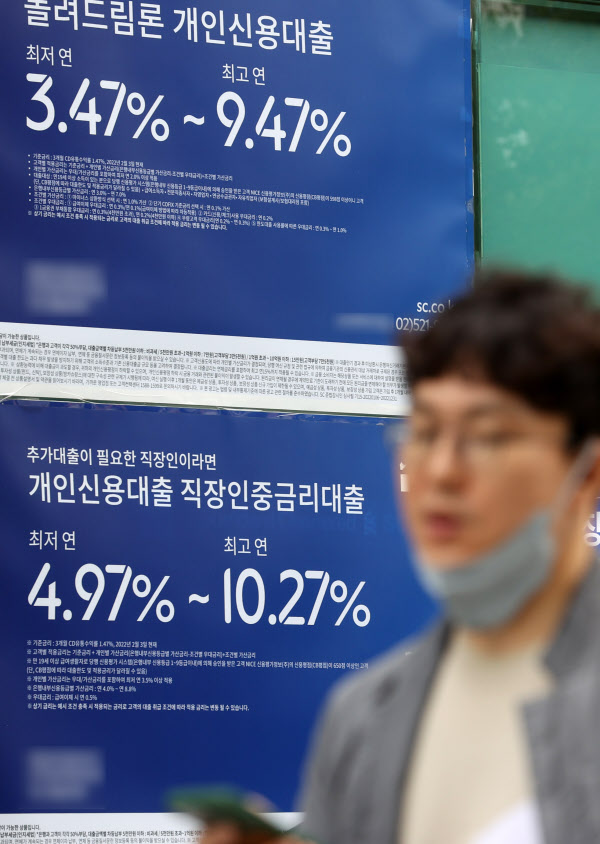

현재 KB국민, 신한, 우리, 하나은행 등 시중 은행 전세대출 금리는 연 4.39~7.08%로 최고 7%까지 치솟았다. 연말까지 8%로 오를 수 있다는 관측도 있다.

전세대출은 만기가 짧아 변동금리를 선택하는 경우가 많은데, 가파른 금리 인상은 차주 부담이 클 수밖에 없다. 금융감독원에 따르면 은행권 전세대출의 94%가 금리 인상 영향을 고스란히 받는 변동금리 대출인 것으로 나타났다. 특히 전세 대출자 10명 중 6명은 상대적으로 상환 능력이 떨어지는 20~30대가 차지했다.

2019년 98조원이던 전세대출 규모는 현재 170조원에 육박하고 있다. 3년 새 71.2% 급증한 것이다. 이 중 올 6월 말 기준 20대가 은행권에서 빌린 대출 가운데 35.1%(23조8633억원)가 전세대출이었다. 20대 신용대출(12조1123억 원)과 주택담보대출(11조3104억 원)을 합친 것보다 많은 규모다.

대출금리 부담도 커졌지만 집값 하락으로 매매가격 대비 전세가격 비율(전세가율)이 높아지면서 이른바 ‘깡통전세’(집값이 전셋값보다 더 낮아지는 현상) 우려가 커진 것도 세입자 불안을 부추기고 있다. 한국부동산원에 따르면 지난달 전국 아파트 평균 전세가율은 75.2%였다. 지역별로 서울 중구 전세가율은 78.6%로 전월(62.6%)보다 16%포인트 치솟았다.

연립·다세대 주택은 더 높다. 서울지역 연립·다세대 전세가율은 81.2%에서 82.0%로 높아졌다. 특히 관악구 전세가율은 8월(85.3%)보다 6.6%포인트 상승한 91.9%를 기록해 ‘깡통전세’ 경고등이 켜졌다. 지방에서는 이미 전세가격이 매매가격을 뛰어넘는 곳도 속출하고 있다. 부산 연제구(127.4%), 경북 구미(102.6%), 경기 이천(102.1%), 경기 화성(102%), 경북 포항북구(101.8%), 경기 안산 상록구(100.7%) 등은 전세가율 100%를 넘었다.

서울 강서구 방화동 ‘에어팰리스’ 14㎡(이하 전용면적)는 지난 8월 15일 9400만원에 매매했는데 이후 같은 주택형 전세금이 지난 18일 1억1500만원에 거래 체결됐다. 전세금이 매매가격보다 2100만원 높았다. 영등포구 당산동 ‘훼미리하우스’ 13㎡ 도 지난 8월 29일 1억3150만원에 매매 거래됐지만 지난달 22일 체결된 전세계약 보증금은 1억4000만원으로 전세금이 850만원 더 높았다.

■월세 확산에 서민 주거 안정은 더 취약

최근 월셋집 찾는 세입자가 급증하면서 서울 전월세 전환율은 7년 만에 다시 5%대에 진입했다. 전월세 전환율은 전세 보증금 일부를 감액하고 이를 월세로 바꿀 때 적용하는 비율을 말한다. 한국부동산원에 따르면 지난 8월 전국 전월세 전환율은 5.8%다. A씨의 경우처럼 전세금 중 1억원을 돌려받고 반월세로 전환하면 매월 48만3000원 정도를 월세로 부담하면 된다. 연 6% 전세대출 금리로 월 100만원 이자를 내는 것보다 훨씬 경제적이다.

문제는 월세 전환이 서민 주거 안정 측면에선 결코 바람직하지 않다는 점이다. 더구나 소득의 상당 부분을 월세로 소진해야 하는 2030 세대의 주거 안정성은 더욱 취약해질 수밖에 없다

전문가들은 전월세 시장 체질 개선을 위한 근본 대책이 필요하다고 지적한다. 윤지해 부동산R114 수석 연구원은 “가파른 금리 인상으로 전세대출 이자 대비 월세가 저렴해 보이면서 일시적으로 월세가 고정금리 역할을 하게 된 것”이라며 “전월세 전환율이 계속 오르면 다시 전세가 더 경제적인 상황이 올 수도 있다”고 했다.

송승현 도시와경제 대표는 “지난 몇 년간 전세금은 매매와 달리 담보대출비율(LTV) 규제가 엄격하지 않았던 것이 주거 불안을 키우는 부작용을 가져왔다”며 “무작정 대출금리 부담을 낮춰주기보다 서민들이 전셋집까지 지나치게 대출에 의존하지 않도록 전반적인 가계 부채 규모를 줄여나가는 정책이 필요하다”고 했다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M