입력 : 2022.09.18 09:35

[땅집고] 2017년 4월 부동산을 취득한 A법인은 관할 지방자치단체에 이 땅을 교회로 개발하겠다며 종교용 부동산으로 신고하고, 용도확인서까지 제출해 취득세를 면제받았다. A법인은 기존에 보유하던 교회 본당을 이 땅으로 옮기고 각종 부속 건물과 편의시설을 지을 계획이라고 했다.

그런데 지자체가 2020년 2월 현지 조사를 실시한 결과, 해당 부동산 중 일부가 주차장으로 사용되고 있었다. 이에 지자체는 “부동산 취득일로부터 3년이 지났는데도, A법인이 부동산을 직접적인 종교 용도로 사용하지 않고 있다”며 면제됐던 취득세를 다시 부과하는 처분을 내렸다.

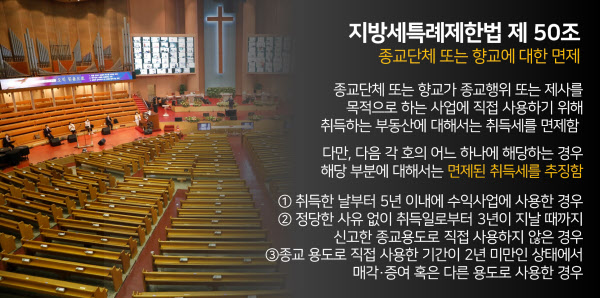

현행 지방세특례제한법 제 50조에 따르면 종교단체가 보유하고 있는 부동산 중 ▲종교의식 ▲예배축전 ▲선교 등 종교 목적으로 직접 사용되고 있는 부동산에 대해서는 취득세 등을 세금을 비과세 처리해주고 있다.

다만 해당 부동산을 취득한 날부터 5년 이내에 수익사업에 사용하거나, 정당한 사유 없이 취득일로부터 3년이 지날 때까지 신고한 종교용도로 직접 사용하지 않거나, 종교 용도로 직접 사용한 기간이 2년 미만인 상태에서 매각·증여 혹은 다른 용도로 사용한다면 면제해줬던 취득세를 다시 추징한다.

하지만 A법인은 이 같은 과세 처분이 부당하다며 2021년 3월 조세심판원에 심판 청구를 제기했다. 매입했던과 땅과 같은 블록에 있는 토지에 교회 본당을 건축하긴 했지만, 인접 부동산 매입이 늦어지는 바람에 본당 이외의 부속건물 및 편의시설 건축 시기가 밀려 2021년 5월에야 착공하게 됐다는 것. 또 현재 교회 신도가 수백명에 달해 기존 주차장만으로 차량을 다 감당할 수 없어 빈 부지를 어쩔 수 없이 임시주차장으로 쓴 것이라고도 주장했다.

A법인은 “쟁점이 된 부동산 지상에 펜스를 설치하고 주차를 위한 선을 그어놓는 등, 주차장 용도로 사용하기 위한 시설을 설치했다”며 “교회 본당 건물의 부설 주차장으로서 썼기 때문에, 종교 행위를 목적으로 하는 사업에 부동산을 직접 사용했으므로 당연히 취득세를 면제받아야 한다”고 맞섰다.

지난 8월 조세심판원은 납세자인 A법인의 손을 들어줬다. A법인이 종교시설을 건축할 목적으로 해당 부동산을 취득했다고 하더라도, 착공 전까지 종교시설의 부설 주차장으로 사용했다면 이를 종교 목적으로 직접 사용한 것이라고 봐야 한다고 판단한 것이다. 실제로 A법인이 운영하는 교회 홈페이지에는 쟁점 부동산을 포함한 총 4곳이 주차장으로 안내돼 있다.

또 조세심판원은 A법인이 쟁점 부동산을 유료 주차장으로 운영하면서 사업을 벌인 것이 아니기 때문에 주차장을 고유 종교 업무에 직접 사용하는 것으로 판단해야 한다고 판결했다. 결국 지자체가 A법인에게 추징하려고 했던 취득세 부과 처분은 취소 결정됐다. (조심2021지1858) /이지은 땅집고 기자 leejin0506@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M