입력 : 2022.09.15 07:45 | 수정 : 2022.09.15 07:45

[땅집고]정부가 15일부터 서민·실소유자가 보유한 변동금리 주택담보대출을 최저 연 3.7%의 장기·고정금리로 바꿔 주는 우대형 안심전환대출 접수를 시작한다. 안심전환대출은 제1·2금융권에서 받은 변동·혼합형 금리 주택담보대출을 주택금융공사의 장기·저리·고정금리 정책 모기지로 대환해 주는 상품이다.

최근 주택담보대출 상단이 5%대로 크게 치솟은 상황에서 4%이상의 고금리·변동금리로 주택담보대출을 받은 실수요자라면 안심전환대출 자격 조건에 해당할 경우 갈아타는 것을 고려해볼 만하다. 하지만 전문가들 사이에선 현재와 같은 급격한 금리 상승 기조가 계속 이어질지 불투명하고, 안심전환대출 금리 조차도 정부가 우대하는 금리로 보기엔 다소 높다는 지적도 나온다.

■ 최소 3.7% 고정금리·2억5000만원 한도…DSR 규제도 제외

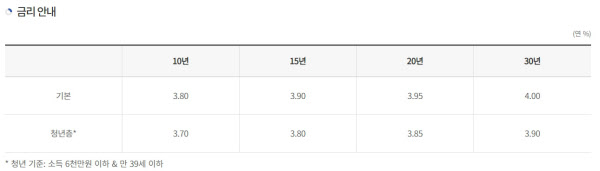

안심전환대출의 가장 큰 장점은 주택담보대출 상단 금리가 최대 5% 이상으로 치솟은 상황에서 최소 3.7%의 장기·고정금리로 갈아탈 수 있다는 점이다. 안심전환대출 금리는 기본적으로 연 3.8~4.0%이고, 저소득 청년층(만 39세 이하·연소득 6000만원 이하)에게는 연 3.7~3.9%를 적용한다.

기본 자격은 ▲부부 합산소득 7000만원 이하 ▲주택 가격이 시세 기준으로 4억원 이하인 1주택자가 신청할 수 있다. 기존 대출 잔액 안의 범위에서 최대 2억 5000만원까지 대출받을 수 있다. 주택가격 3억원 이하에 대해 오는 15일부터 28일까지 신청받고, 재원이 남으면 2차로 주택가격 4억원 이하 대상으로 다음 달 6일 신청을 받는다.

또 지난 8월부터 시행된 총부채원리금상환비율(DSR) 40% 규제도 적용받지 않는다. 투기지역 등에 관계 없이 LTV(70%)와 DTI(60%)만 적용된다.

예를 들어 월 소득이 3300만원인 사회 초년생 A씨의 경우를 가정해보자. A씨는 기존에 비규제지역(LTV 70%)에 보유한 주택에 대해 주택담보대출(2억1000만원)을 변동금리로 받았다. A씨가 이 조건의 주택담보대출을 계속 유지할 경우 금리 인상에 따라 최근 시중 은행의 금리 수준이 평균 4.4%~5%대에서 더 오를 가능성이 높다. A씨는 시간이 흐를수록 자금 부담이 커진다. 대출금을 20년 만기로 상환한다고 가정하고 4.5% 금리를 적용하면 월 평균 상환금액이 132만원(연 1594만원)에 이른다. A씨가 금리가 좀 더 낮은 다른 대출 상품으로 갈아타더라도, 올 하반기부터 적용된 DSR 규제 때문에 기존 대출금 2억1000만원을 그대로 대출받는 것은 불가능해진다.

하지만 A씨가 안심전환대출을 받게 되면 금리가 3%대 후반으로 낮아지면서 같은 조건에서 월 평균 상환금액이 125만원(연1507만원)까지 감소할 전망이다. DSR규제가 적용되면 현재 조건으로는 45%를 넘겨 대출이 불가능하지만, 안심전환대출은 DSR 규제가 제외돼 대출받을 수 있는 길이 열린다.

■ 4%대가 우대금리 맞나?…나중에 기준금리 내리면?

하지만 전문가들은 정부가 금리 우대 혜택을 주는 안심전환대출로 갈아탈 때 주의할 점이 많다고 지적했다. 심형석 IAU 교수는 “금리는 주택 경기와 금융 시장 변화에 따라 얼마든지 오르내릴 수 있는데, 안심전환대출 금리가 현재 기준으로는 낮아보이지만 지난 몇 년 간 주택담보대출 금리가 2~3%대였던 점을 감안하면 결코 낮지 않다”며 “고정금리로 30년 장기 대출을 받는 것 자체가 혜택이 크지 않을 가능성이 높다”고 했다.

이은형 대한건설정책연구원 연구위원은 “최근 고금리·변동금리로 주택담보대출을 받은 차주의 경우 안심전환대출로 갈아타면 일부 혜택이 있을 것으로 예상한다”며 “다만 3%대 후반에서 4%대 수준이 우대 금리라고 보기엔 다소 높은 감이 있다, 내년까지 금리가 오를 것이란 전망이 나오고는 있지만 국내 경기를 고려할 때 무턱대고 금리를 올릴 수 없기 때문에 예전처럼 금리가 낮아질 것에도 대비할 필요가 있다”고 했다.

시중은행의 한 관계자는 “몇 년 전 주담대 금리가 1~2%였을 때 대출을 받은 분들보다는 최근 4%대로 크게 오른 이후 변동금리로 대출을 받은 실수요자에게 적합한 상품”이라며 “금리가 장기적으로 계속 오르긴 어렵다는 전망이 나오는데 그렇다고 지난 몇 년간의 저금리 상황이 정상적이었다고 보기도 어렵다, 낮아져도 현 수준을 유지할 가능성이 높다”고 했다. 또한 그는 “만약 금리가 현재 수준보다 훨씬 더 낮아진다면 그 시점에 다른 상품으로 갈아탈 수도 있기 때문에 혜택이 있는 기간까지만 상품을 이용하면 될 것으로 보인다”고 덧붙였다. / 김리영 땅집고 기자 rykimhp206@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M