입력 : 2022.09.13 12:19 | 수정 : 2022.10.26 18:10

알면서도 당하는게 사기다. 사기 중에서도 2030 젊은층과 신혼부부, 서민들의 전 재산을 앗아가는 전세사기의 폐해가 심각하다. 정부는 지난 1일 전세 사기 피해 예방과 세입자 보호를 위한 범정부 차원의 대책을 내놓았다. 하지만 아직 제도적 장치가 미비한 만큼 더욱 교묘해지는 전세사기 수법을 미리 알고 예방하는 것이 최선의 방도다. 땅집고가 4회에 걸쳐 다양한 유형의 전세 사기 수법을 소개하고 예방책 및 대응책 등을 제시한다.

[알고도 당하는 전세사기] ④ 소유권 신탁사에 넘긴 뒤 임차계약 보증금 편취해 잠적한 사례

[알고도 당하는 전세사기] ④ 소유권 신탁사에 넘긴 뒤 임차계약 보증금 편취해 잠적한 사례

[땅집고] 2020년 6월 경남 창원시 마산회원구 양덕동에 있는 29실 규모의 오피스텔에 세입자로 들어가게 된 A씨. A씨는 당시 비슷한 조건의 다른 매물보다 전세금이 2000만~3000만원 저렴해 집주인 B씨와 2년 임대차계약을 맺었다. 계약 당시 공인중개사가 함께 있었기 때문에 별다른 걱정없이 계약을 마쳤다. 그러다 지난해 9월 A씨는 집앞에서 법원 집행관을 만났다. 집행관은 “A씨가 점유하고 있는 오피스텔을 담보로 대출이 실행되고 있어 부동산을 점유할 권한이 해제됐다”며 “언제든 A씨 집이 경매에 넘어갈 수 있다”고 말했다. 집행관은 A씨의 주택 뿐 아니라 오피스텔 전체 호실에 점유 해제에 대한 내용을 담은 내용의 고시를 했다.

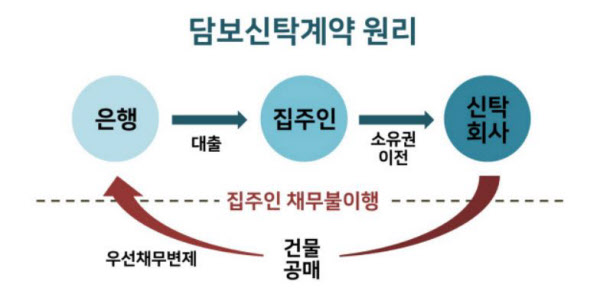

B씨는 어떻게 A씨가 임차인으로 있는 집을 담보로 대출을 받을 수 있었을까. A씨가 등기부 등본을 떼보니 A씨가 계약한 오피스텔은 계약 당시부터 임대인 B씨 소유가 아니었다. 등기부등본을 보면 B씨는 이 건물 6층 29가구 소유권을 2019년 1월 한 신탁회사에 넘겼다. 이후 신탁회사가 발급해준 수익권증서를 담보로, 한 금융기관에서 거액을 대출받았다. 이 때 B씨는 소유권이 사라지면서 사용·수익할 권리가 사라지고 점유·관리할 권한만 남는다.

B씨가 주택이 아니라 주택의 소유권을 담보로 발급한 수익권증서로 대출을 받은 것은 근저당 설정 대출보다 더 많은 돈을 빌릴 수 있기 때문이다. 통상 금융기관에서는 이른바 ‘방 빼기’ 를 통해서 대상 주택의 방 개수만큼의 최우선변제금을 제외하고 대출해 주는 경향이 있다. ‘방 빼기’란 낙찰받은 부동산을 담보로 받을 수 있는 대출 총액에서 소액 임차 최우선변제금만큼 제외하는 것을 의미한다. 은행이 선순위 근저당권을 잡고 대출한다고 해도 부동산 소유자는 나중에 방 개수만큼 임차인을 들일 수 있다. 이 경우 임차인은 후순위지만 전입신고만 하면 소액임차인으로 근저당권자보다 먼저 최우선변제를 받을 수 있다. 이렇게 되면 최선순위 근저당권자인 은행이 피해를 보게 되기 때문에 들일 수 있는 소액 임차인의 최우선변제액 만큼 대출액을 공제하는 것이다.

이처럼 부동산이 아닌 부동산의 소유권을 담보로 대출을 받는 것을 ‘부동산 담보신탁’이라고 한다. ‘담보신탁’이란 집주인이 형식적인 부동산 소유권을 신탁회사에 넘긴 후 대출을 받는 것을 말한다. 이렇게 하면 집 주인이 임의로 집을 처분할 수 없다. 금융기관 입장에서는 담보 안정성이 높아져 집주인이 더 많은 금액을 대출받을 수 있다.

그렇다면 어떻게 소유권이 없는 B씨가 A씨와 임대차 계약을 맺을 수 있었을까. 임대차법 상 등기부등본 상 소유권이 신탁회사에 있을지라도 위탁자인 B씨와 임대차 계약을 체결을 할 수 있기 때문이다. 문제는 집주인 B씨가 이렇게 신탁 계약이 체결된 집을 임대하려면 일종의 계약서인 ‘신탁원부’에 설정된 ‘우선수익자’(금융기관)의 동의가 필요하다는 점이다. 만약 신탁회사와 금융기관의 동의가 없이 임대차 계약을 맺었다면 법적 효력이 없고 주택임대차보호법의 보호도 받지 못한다. 하지만 임차인 A씨는 임대인과 공인중개사로부터 이와 관련한 어떤 설명도 듣지 못했다.

전문가들은 이러한 상황을 예방하기 위해 신탁 등기를 말소하기 전까지 전세계약을 맺지 말라고 권한다. 임대인의 말만 믿고 덜컥 전세계약을 했다가는 효력이 없어 추후에 보증금을 돌려받기 어려울 수 있다. 강우진 주식회사 아이엔(임차in 개발사) 대표는 “수익권 증서로 대출을 받은 임대인들은 통상 세입자에게 ‘전세보증금으로 대출을 갚아 신탁계약을 말소해 주겠다’면서 임차인에게 접근한다”며 “하지만 이는 사인 간의 특약이라 지키지 않더라도 임대인에게 불이익이 없어 신탁등기를 말소하지 않고 전세 보증금까지 편취해 잠적하는 경우가 많다”고 말했다. 강 대표는 “만약 예방하려면 계약 당일 임대인이 실제 등기 말소를 하는지 안 하는지, 금융기관과 신탁사의 동의를 받는지 안받는지 등을 감시해야 하지만 현실적으로 이런 감시를 하기는 쉽지 않아 사실상 예방법이 없다고 볼 수 있다”고 말했다. /전현희 땅집고 기자 imhee@chousn.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M