입력 : 2022.08.30 08:30 | 수정 : 2022.09.02 09:21

[땅집고] 2023년부터 증여세에 관한 법안이 개정되면서 주택 증여 후 납부해야 할 세금 부담이 늘어날 전망이다. 내년부터 취득세 과세 표준이 바뀌면서 주택 증여를 받은 뒤 내야하는 취득세가 늘어나고 증여 주택 양도 시 양도차익 계산 시점이 달라져 양도세액이 늘어날 수 있다. 전문가들은 세금 부담을 줄이려면 올해 안으로 증여를 서두르라고 권한다. 현재 금리 인상, 부동산 경기 악화 등으로 부동산 가격 하방 압력이 큰 시기인 만큼 매도 대신 증여를 하기 좋은 기회라고도 봤다.

①내년부터 증여주택 취득가액 기준 ‘공시가격→시가인정액’으로 변경

내년부터는 증여 주택에 대한 취득세 부담이 늘어난다. 수증자는 증여 주택에 대해서 취득세를 내야 하는데 올해까지는 증여 주택의 ‘공시가격’을 취득가액으로 정해서 산출한다. 아파트, 다세대주택 등은 공동주택공시가격, 단독·다가구주택은 개별주택공시가격이 기준이다. 공시가격은 통상 실제 거래가격의 60~70% 수준으로 낮아서 증여주택은 일반 매매주택에 비해 취득세 부담이 적은 편이다.

하지만 지난해 8월 지방세법이 개정되면서 2023년부터는 증여주택 취득가액을 계산할 때 공시가격이 아닌 ‘시가인정액’을 취득세 산출 기준으로 적용한다. 시가인정액은 매매사례가액, 감정가액, 공매가액 등이다. 실제 증여일로부터 6개월 이전이나 3개월 이내에 매매된 유사 매매사례가 있거나 감정가, 공매가 등이 있다면, 그 금액이 취득세 과세기준이 되는 것이다. 공시가격으로 산정하는 것보다는 세부담에서 불리할 수밖에 없다. 때문에 증여 계획이 있다면 내년보다는 올해 하는 것이 취득세 측면에서 유리하다.

② 증여받은 뒤 세 부담 늘어나서 팔지 못하는 ‘이월과세’ 기간 5년에서 10년으로 확대

지난 달일 이월과세 기간이 5년에서 10년으로 확대한다는 내용의 세제개편안이 발표되면서 올해 안으로 증여를 할지 말지 고민하는 사람들이 늘어나고 있다. 특히 올해 개편안이 국회를 통과하면 2023년 이후 증여한 건부터 바로 적용할 예정이라 올해 안에 증여 여부를 결정하지 않으면 내년부터는 10년을 기다려야 세제혜택을 받을 수 있다.

이월과세란 특수관계자(부부, 자녀 등)간 증여 후 5년 이내에 양도하면 취득시점을 애초에 증여자가 취득한 시점으로 이월해서 양도세를 계산하는 제도다. 통상 특수관계자 증여를 하면 공제금액이 있기 때문에 주택을 증여한 후 양도하는 방식을 절세 방법으로 활용하는 사례가 많다. 이에 따라 세금 회피 방지 방안으로 도입된 제도가 이월과세다.

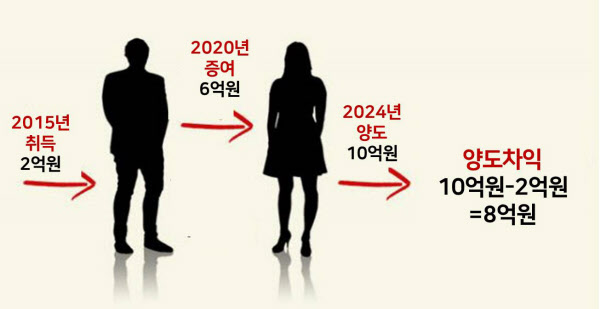

예를 들어 남편 A씨가 2015년에 2억원에 매입한 주택을 2020년에 부인에게 6억원에 증여하고, A씨 부인이 증여받은 후 5년이 안 된 2024년에 10억원에 양도했다고 가정해보자. 이 때는 수증자인 A씨 부인이 증여받은 가액 6억원이 아닌 남편 A씨의 주택 취득 시점인 2015년의 취득가액 2억원을 A씨 부인의 취득가액으로 계산한다. 때문에 10억원에서 2억원을 뺀 양도차익 8억원에 대한 세금을 내야한다.

①내년부터 증여주택 취득가액 기준 ‘공시가격→시가인정액’으로 변경

내년부터는 증여 주택에 대한 취득세 부담이 늘어난다. 수증자는 증여 주택에 대해서 취득세를 내야 하는데 올해까지는 증여 주택의 ‘공시가격’을 취득가액으로 정해서 산출한다. 아파트, 다세대주택 등은 공동주택공시가격, 단독·다가구주택은 개별주택공시가격이 기준이다. 공시가격은 통상 실제 거래가격의 60~70% 수준으로 낮아서 증여주택은 일반 매매주택에 비해 취득세 부담이 적은 편이다.

하지만 지난해 8월 지방세법이 개정되면서 2023년부터는 증여주택 취득가액을 계산할 때 공시가격이 아닌 ‘시가인정액’을 취득세 산출 기준으로 적용한다. 시가인정액은 매매사례가액, 감정가액, 공매가액 등이다. 실제 증여일로부터 6개월 이전이나 3개월 이내에 매매된 유사 매매사례가 있거나 감정가, 공매가 등이 있다면, 그 금액이 취득세 과세기준이 되는 것이다. 공시가격으로 산정하는 것보다는 세부담에서 불리할 수밖에 없다. 때문에 증여 계획이 있다면 내년보다는 올해 하는 것이 취득세 측면에서 유리하다.

② 증여받은 뒤 세 부담 늘어나서 팔지 못하는 ‘이월과세’ 기간 5년에서 10년으로 확대

지난 달일 이월과세 기간이 5년에서 10년으로 확대한다는 내용의 세제개편안이 발표되면서 올해 안으로 증여를 할지 말지 고민하는 사람들이 늘어나고 있다. 특히 올해 개편안이 국회를 통과하면 2023년 이후 증여한 건부터 바로 적용할 예정이라 올해 안에 증여 여부를 결정하지 않으면 내년부터는 10년을 기다려야 세제혜택을 받을 수 있다.

이월과세란 특수관계자(부부, 자녀 등)간 증여 후 5년 이내에 양도하면 취득시점을 애초에 증여자가 취득한 시점으로 이월해서 양도세를 계산하는 제도다. 통상 특수관계자 증여를 하면 공제금액이 있기 때문에 주택을 증여한 후 양도하는 방식을 절세 방법으로 활용하는 사례가 많다. 이에 따라 세금 회피 방지 방안으로 도입된 제도가 이월과세다.

예를 들어 남편 A씨가 2015년에 2억원에 매입한 주택을 2020년에 부인에게 6억원에 증여하고, A씨 부인이 증여받은 후 5년이 안 된 2024년에 10억원에 양도했다고 가정해보자. 이 때는 수증자인 A씨 부인이 증여받은 가액 6억원이 아닌 남편 A씨의 주택 취득 시점인 2015년의 취득가액 2억원을 A씨 부인의 취득가액으로 계산한다. 때문에 10억원에서 2억원을 뺀 양도차익 8억원에 대한 세금을 내야한다.

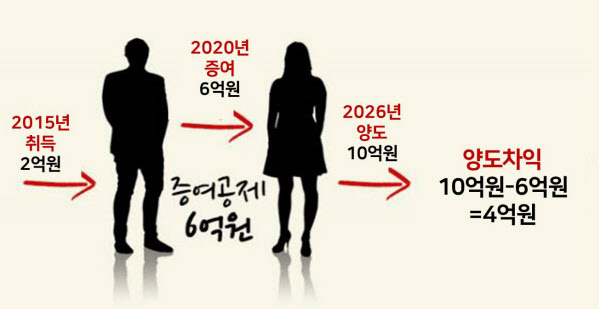

반면 A씨 부인이 같은 주택을 2020년에 증여받고 2026년에 이 주택을 10억원에 양도하는 경우를 가정해보자. A씨 부인은 증여받은 지 5년 넘은 주택을 양도하기 때문에 취득시점은 2020년이 된다. 게다가 부인은 부부간 증여공제(6억원 한도)로 증여세 부담이 없다. 이에 따라 당초 남편 A씨에게서 취득한 주택의 금액 6억원에 대해 양도세를 계산해야 하기 때문에 계산할 양도차익은 4억원이다. 즉 가족간 증여를 통해 절세 혜택을 받을 수 있는 것이다.

현재는 위와 같이 증여 후 5년이 지나면 이월과세를 피할 수 있는데, 세제 개편안이 통과하게 되면 내년부터는 2023년 1월 1일 이후 증여받은 주택에 대해서는 이월과세 적용기간이 10년으로 늘어난다. 당장 올해 안에 증여한다면 증여받은 가족이 2028년까지만 양도계획을 미루면 되지만, 2023년 1월 1일 이후에 증여한다면 증여 시점부터 10년 간 양도하면 수증자의 취득가액이 증여자의 주택 취득가액으로 계산돼 증여를 통한 절세혜택을 받을 수 없다. 때문에 증여받을 주택에 대한 양도 계획이 있다면 올해 안으로 증여를 서둘러야 한다.

전문가들은 위와 같은 세제개편안에 더불어 최근 부동산 시장이 하락기에 접어든 만큼 증여가 더욱 활발해질 가능성이 높다고 봤다. 고준석 제이에듀투자자문 대표는 " 시세와 거래가의 차액이 최대 3억원 또는 30%까지는 증여세를 내지 않아도 되기 때문에 시세가 낮을수록 증여에 유리한 측면이 있다"며 "최근 하락 거래 사례가 속속 등장하고 있는데다 세제도 개편되기 때문에 올 한해 증여가 더욱 늘어날 것"이라고 전망했다./전현희 땅집고 기자 imhee@chosun.com

▶ 꼬마빌딩, 토지 매물은 ‘땅집고 옥션’으로 ☞이번달 땅집고 옥션 매물 확인

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!

▶ 국내 최고의 실전 건축 노하우, 빌딩 투자 강좌를 한번에 ☞땅집고M