입력 : 2022.08.12 07:28 | 수정 : 2022.08.13 08:12

[땅집고] “영끌 신혼부부는 지옥 속에 살아요. 저희 형편에 무리해서라도 집을 샀던 건 벼락거지가 되고 싶지 않은 두려움이 커서입니다. 그런데 저희가 산 가격에서 1억 이상 떨어진 호가를 보니 남편 멘탈이 무너지네요.”

최근 온라인 부동산 커뮤니티에서 화제를 끌고 있는 글이다. 집값이 계속 오를 것이라는 기대감에 자금을 탈탈 끌어모아 서울의 신축 아파트를 매수했지만, 갑작스런 금리 인상으로 이자 부담이 갈수록 불고 최근엔 집값까지 꺾이는 분위기라 부부 사이가 악화됐다는 넋두리를 담았다.

전문가들은 해당 게시글이 지난 2년여 동안 무리하게 ‘영끌’(영혼까지 끌어모아 대출)해서 내 집을 마련했다가 최근 부동산 조정기가 닥치자 불안감에 떨고 있는 수요자들의 마음을 대변하는 사례라고 말한다. 앞으로 추가 금리 인상 전망까지 더해지면서 이자 부담과 집값 하락 걱정 때문에 어렵게 매수한 집을 어쩔 수 없이 되파는 사람들도 늘어날 것이란 우려가 나온다.

■주담대에 신용대출까지 끌어 12억에 산 아파트, 1억 이상 떨어지니 ‘멘붕’

글을 쓴 A씨는 남편과 결혼을 앞둔 지난해 가을, 서울 서대문구에 있는 12억원짜리 신축 아파트를 매수하기 위해 주택담보대출로 4억원을 대출받고 양가에서 각 2억원씩 현금을 지원받았다. 여기에 신용대출과 대여금 2억원까지 끌어모았다. 소위 ‘벼락거지’가 되고 싶지 않은 두려움이 커 무리해서 집을 사들인 것이라고 했다.

A씨는 단지 인근에 서부선 경전철 개통 호재가 있는 점을 감안해, 아파트가 아직 신축 메리트를 갖고 있을 때 입지가 더 좋은 ‘상급지’ 아파트나 더 넓은 집으로 갈아탈 계획을 세웠다.

하지만 올 들어 부동산 시장이 급격히 위축되면서 집값 고점 인식이 확산되고 금리까지 오르자 시장 분위기가 급변했다. 서울 아파트 매수세가 확 꺾이고, 집값도 조정기에 들어갈 조짐을 보이기 시작한 것이다. A씨 부부가 사는 아파트 호가도 지난해 부부가 매수했던 ‘꼭지’ 금액에서 1억원 이상 떨어졌다.

집값이 떨어질 조짐을 보이자 A씨 남편의 멘탈이 흔들리기 시작했다. 남편은 A씨에게 “아껴야 한다. 신혼 여행때 쓴 비용도 후회된다”부터 시작해 “뷰가 너무 답답해서 사실 우리 집 꼴도 보기 싫다. 2년 후에 전세 주고 외곽으로 나가자, 그래야 이자 비용을 아낄 수 있다”, “부모님이 피땀 흘려 번 돈 몇억이 없어지는게 마음 아프다”는 말을 쏟아내기 시작했다.

A씨는 “남편을 잘 달래면서 어려움을 해쳐나가자는 다짐을 여러 번 했지만, 며칠 후면 저런 말들을 반복하니 나도 함께 불행해지는 것 같다”고 하소연했다.

■“이자 부담에 곡소리”…1년 내 집 파는 ‘초단타 매매’ 늘어

이 글을 접한 대부분의 네티즌들이 A씨의 넋두리에 공감하는 분위기다. 지난 4년여 동안 집값이 계속해서 오르는 것을 보고 ‘영끌’ 매수했다가, 금리가 상승하는 바람에 이자 부담이 늘어 가계에 곤란을 겪고 있는 수요자들이 적지 않아서다.

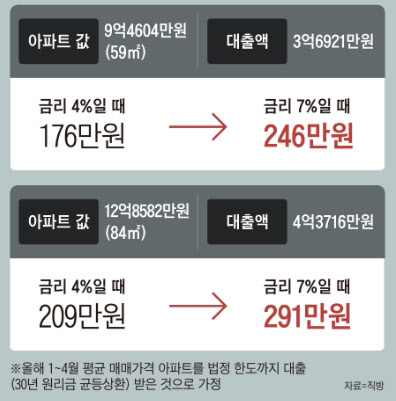

지난해 10월까지만 해도 0.75%에 그치던 기준금리가 지금까지 네 차례 인상되면서 현재 2.25%까지 올랐다. 이에 따라 당초 3%대던 주택담보대출이 현재는 6%대에 육박하는 상황이다. 은행권에 따르면 금융 소비자가 변동금리 조건으로 1억원을 대출받았을 경우, 금리가 1%포인트 오를 때마다 연간 이자가 100만원 정도 늘어난다. 예를 들어 ‘제로금리’ 시대던 지난해 5억원을 대출 받으면서 2~3%대 금리를 적용받았던 매수자라면, 한달에 83만~125만원 수준이던 대출 이자가 올해 250만원(금리 6%대) 이상으로 불어나는 것.

실제로 금리 인상에 따른 이자 부담이 너무 커져 생활에 부담을 느끼고 있다는 영끌 매수자들이 속출하고 있다. 서울 송파구의 한 아파트를 매수하는 데 대출 4억5000만원을 받았다고 밝힌 B씨는 “마통이랑 신용대출은 기준금리가 올라가니 바로바로 반영되더라. 한 달에 실수령 550만원 정도 되는데, 이자만 300만원 가까이 내고 있으니 지금 이게 맞는건가 싶다”고 했다. ‘영끌’로 한달에 원금과 이자를 200만원 넘게 내고 있다고 밝힌 C씨 역시 “주택담보대출을 받았는데 신한은행에서 2억원에 금리 4.71%, 우리은행에선 1억8000만원에 4.55%다. 원래 금리 3%대에 받았던 대출인데 지난 6월 변동됐다”며 “은행이 절대 손해를 안본다. 귀신같이 (금리를) 올리더라”고 호소했다.

최근에는 영끌 매수자들이 이자 부담을 못 이기고 1년 안에 집을 되파는 ‘초단타 매매거래’가 늘어났다는 분석도 있다. 직방이 법원 등기정보광장 자료를 집계한 결과 올해 상반기 아파트 등 집합건물을 1년 미만 보유했다가 다시 매도한 사람이 총 2만5381명으로, 전체의 9.2%인 것으로 확인됐다. 지난해 하반기 7.3%에서 증가한 수치다. 같은 기간 지역별로 보면 ▲서울 6.2%→7.6% ▲경기도 5.4%→7.4% ▲인천 15.8%→18.1% 등으로 각각 비중이 커졌다.

땅집고 자문단은 “자산가들이라면 불어난 이자 부담을 버틸 수 있겠지만, 서민들은 얘기가 다르다. 당장 이자가 몇십만원만 올라도 생계에 부담이 가중되면서 정신적·심리적인 불안감에까지 시달리게 되는 것”이라며 “앞으로 기준금리가 더 오를 가능성이 점쳐지는 상황이라 ‘영끌’해서 집을 산 서민들의 부담은 더 커질 것으로 보인다. 다만 내년 하반기쯤 총선을 겨냥한 부동산 경기 부양책이 나올 가능성도 있어, 섣불리 주택을 매도하는 대신 버티는 것이 장기적으로 이득이 될 수도 있다고 본다”고 했다. /이지은 땅집고 기자 leejin0506@chosun.com

▶ 건물·토지는 ‘땅집고 옥션’으로 사고 판다. 부동산을 투명하게, 제값에 거래하는 기술. ☞이번달 땅집고 옥션 매물 확인하기

▶ 우리집 재산세·종부세·양도세 땅집고 앱에서 단번에 확인하기. ☞클릭!