입력 : 2022.07.24 10:01 | 수정 : 2022.07.24 17:26

[데이터로 읽는 부동산] 또 다시 역대 최대를 갱신한 서울 부동산 버블 수준

[땅집고] 한국주택금융공사에서는 3개월마다 주택구입부담지수를 산출하여 발표합니다. 저는 이 지수가 산출될 때마다 서울 부동산 버블 수준을 판단해보는데요, 이번에 업데이트 한 2022년 1분기 주택구입부담지수가 나와 이를 반영한 시장 상황을 설명해보려고 합니다.

주택구입부담지수란 중간소득 가구가 표준대출을 받아 중간가격 주택을 구입하는 경우의 상환 부담을 나타내는 지수입니다. 참고로 지수 100은 주택담보대출 상환으로 가구 소득의 약 25%를 부담한다는 의미로, 이는 중간소득의 서울 근로자가 중간가격의 서울 주택을 구입할 시 소득의 약 25%를 주택담보대출 원리금 상환에 지출한다는 것을 뜻합니다.

주택구입부담지수를 유의미한 지표라고 판단하는 이유는 현재의 집값 상승을 초래한 가장 큰 이유 중 하나인 ‘저금리’를 지수 산출 도구로 삼으면서 소득 대비 대출 원리금 상환 부담을 수치화했기 때문입니다. 즉, 가구의 연평균 소득으로 특정 지역 또는 국가의 집을 사는 데 얼마나 시간이 걸리는지를 측정하는 지표인 PIR(Price Income Ratio)보다 훨씬 유의미한 지표로 보입니다. 따라서 금리와 집값, 소득을 고려해서 현재의 집값이 과거와 비교해 어느 수준까지 와 있는지를 보여준다는 측면에서 유용한 지표라고 할 수 있습니다.

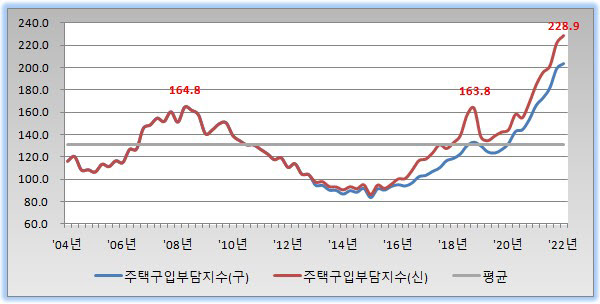

문제는 이 주택구입부담지수가 ①해당 지역 주택의 중위 매매가 ②주택담보대출 금리 ③중위 가구 소득을 기반으로 산출되는데, 주택금융연구원은 해당 지역 주택 중위 매매가에 대해 2004~2012년까지 KB부동산 중위 매매가를 사용했지만 2013년부터 한국감정원 중위 매매가를 사용해 왔다는 것입니다. 두 기관의 중위 매매가가 다르기 때문에 시계열상으로 중간에 기준이 달라진다는 것은 해당 지수를 사용한 분석이 달라질 수 있다는 단점이 있습니다.

이 때문에 저는 지금까지 주택금융연구원이 발표해온 지수를 ‘주택구입부담지수(구)’, 2013년부터 KB부동산의 중위 매매가로 환산해서 산출한 지수를 ‘주택구입부담지수(신)’으로 수정해 그래프를 다시 그리고 보여드리기로 했습니다. 아래 그래프는 2004년 1분기부터 2022년 1분기까지 주택구입부담지수(구/신) 추이와 해당 기간의 평균(131.1)을 비교 도식화한 것입니다.

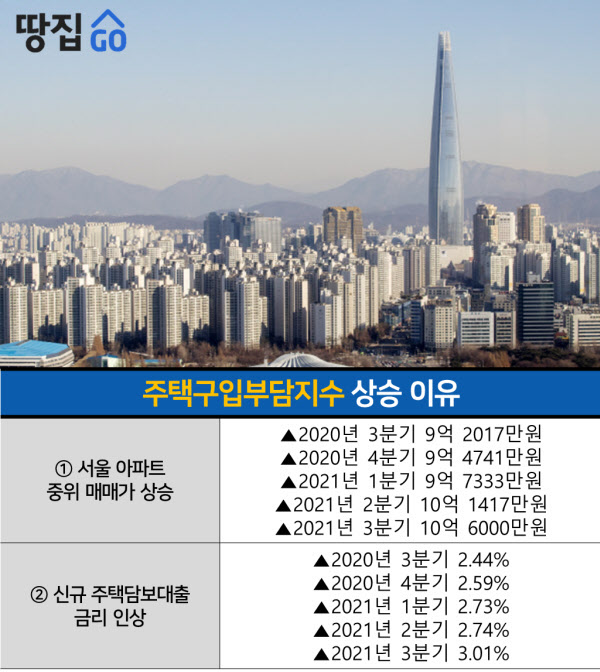

2022년 1분기의 주택구입부담지수는 228.9입니다. 이는 서울의 중간가격 주택을 구매하기 위해서는 서울의 중간소득 가구가 주택담보대출 원리금 상환을 위해 가구 소득의 57%를 사용해야 하는 수준임을 뜻합니다. 해당 지수를 산출하는 지표들이 아래와 같이 계속 오르면서 지수를 상방으로 밀어올리고 있습니다.

2022년 1분기 가계 평균 소득이 전년 동기 대비 11%나 오르면서 주택구입부담지수에 하방 압력을 가할 수 있었으나 위에 보시다시피 집값의 상승뿐 아니라 주택담보대출 금리 인상이 지속되면서 주택구입부담지수를 오히려 상승시켰습니다.

그래프에서 2022년 1분기 주택구입부담지수 228.9 외에도 2008년 2분기 164.8과 2018년 4분기 163.8였다는 사실을 확인할 수 있습니다. 2008년 2분기 164.8을 찍고 머지 않아 서울 집값이 중장기 하락장에 접어들었으며, 2018년 4분기 163.8을 찍고 서울 집값이 반년간 조정장에 접어든 이력을 감안한다면 서울 주택구입부담지수 164라는 수치는 가구 소득이 늘거나 금리가 떨어지지 않으면 집값이 더 오르기 힘든 수준에 도달했음을 의미합니다. 주택구입부담지수가 164에 도달했다는 것은 서울 중위가격 주택을 구매하기 위해 서울 중위소득 가구가 주택담보대출 원리금 상환을 위해 가구 총 소득의 41%를 사용해야 하는 수준입니다.

그런데 2020년 4분기 주택구입부담지수가 168.6을 기록하면서 그동안 천장으로 여겨졌던 전고점(164)을 돌파했고 ▲2021년 1분기 184.5 ▲ 2분기 195.9 ▲3분기 201.6 ▲4분기 222.1 ▲2022년 1분기 228.9까지 경신하면서 그야말로 전인미답의 상승세를 타고 있습니다.

사실 매매가가 이미 하락 전환해도 이상할 게 없는 수준입니다. 종전 최고치(주택담보대출 원리금 상환에 가구 소득의 41%를 사용하는 수준) 대비 현재 수준(주택담보대출 원리금 상환에 가구 소득의 57%를 사용하는 수준)은 상당히 부담스러운 정도라고 판단되기 때문입니다.

올해 서울 아파트 입주 물량(약 2만2000가구)이 역대급으로 적은 수준이며, 3기 신도시 토지보상금이 풀리고 있는 등 유동성이 강한데다 여전히 높은 전세가가 매매가를 지탱해주고 있음에도 2022년 상반기 상승률이 1%에도 미치지 못하는 배경에는 바로 이러한 ‘높은 가격 부담’이 있다고 볼 수 있습니다.

아울러 KB-HOI(주택구입잠재력 지수), 즉 서울 중위소득 가구가 표준대출을 받아 구입할 수 있는 서울 아파트의 비율도 2022년 1분기 기준 2.6%에 불과한데요. 참고로 과거 매매가 전고점인 2009년 4분기는 이 비율이 14.2%에 이르렀습니다.

서울 중위소득 가구가 구입할 수 있는 서울 아파트의 비율이 14.2%에 불과했을 때 서울 매매가는 중장기 하락장에 빠지기 시작했던 셈인데 지금은 이 비율이 2.6%에 불과하다는 것은 서울 중위소득 가구가 구입할 수 있는 아파트가 상당히 적다는 것이기에 유효 수요의 감소를 불러일으키기에 충분한 수준입니다.

결론적으로 소득 대비 주택담보대출 원리금 상환으로 본 서울 부동산의 버블은 역대 최대의 크기를 계속 갱신하고 있어 매우 주의를 요하는 시점입니다. 정책 부작용으로 역대 최고 수준으로 커져버린 버블은 향후 그 버블이 꺼질 때 주택 시장 경착륙 가능성을 높일 수 있습니다. /글=삼토시(강승우), 정리=손희문 땅집고 기자 shm91@chosun.com

▶재산세, 종부세 확 준다는데… 올해 우리 집 세금은 얼마나 줄어드나. ☞ 땅집고 앱에서 올해 우리 집 세금 30초만에 확인