입력 : 2022.06.27 11:04 | 수정 : 2022.06.27 11:39

[땅집고] 금리인상기가 본격 도래하면서 시중금리가 지속적으로 상승할 경우 은행들이 대출 만기를 늘려도 소비자의 원리금 상환 부담 경감 효과는 크지않을 것이라는 분석이 나왔다.

27일 금융업계에 따르면 현재 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)은 주택담보대출 상품의 최장 만기를 40년으로 늘렸다. 은행들이 만기를 길게 설정한 것은 만기가 길수록 매달 원리금 상환액은 줄어들어 대출 한도가 늘어나는 효과가 나타나기 때문이다. 금융소비자들은 대출 기간이 길어질수록 부담해야 하는 총이자가 증가하는 것을 알면서도 매달 나가는 원리금을 조금이라도 줄이기 위해 최장 만기 상품을 선택하는 경우가 많다.

27일 금융업계에 따르면 현재 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)은 주택담보대출 상품의 최장 만기를 40년으로 늘렸다. 은행들이 만기를 길게 설정한 것은 만기가 길수록 매달 원리금 상환액은 줄어들어 대출 한도가 늘어나는 효과가 나타나기 때문이다. 금융소비자들은 대출 기간이 길어질수록 부담해야 하는 총이자가 증가하는 것을 알면서도 매달 나가는 원리금을 조금이라도 줄이기 위해 최장 만기 상품을 선택하는 경우가 많다.

그러나 2009년 이후 13년 만에 은행권 혼합형 주담대 상단 금리가 7%대에 달하면서 이러한 부담 경감 효과를 기대하기가 어려워졌다.

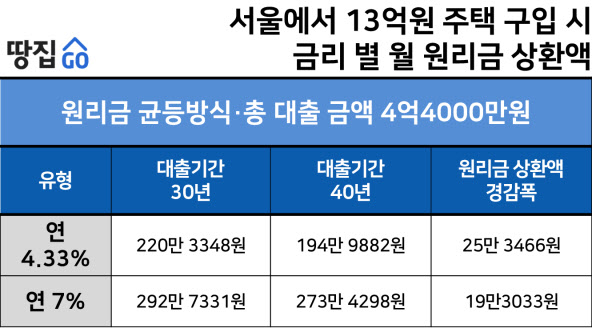

예를 들어 대출금리가 연 4.33% 일때 직장인 A 씨가 서울에서 13억 원인 주택을 구입하기 위해 4억 4000만 원을 30년 만기(원리금 균등 방식)로 대출받을 경우 부담해야 하는 월 원리금은 220만 3348원이다. 같은 조건으로 대출 만기를 40년으로 연장할 경우 월 원리금은 194만 9882원으로 30년 만기 때보다 25만 3466원 줄어든다.

하지만 연 7% 금리를 적용받는다면 월 상환원리금을 자체를 줄일 수는 있지만, 경감 폭은 연 4%대 금리일 때보다 눈에띄게 줄어든다. 동일한 조건으로 연 7% 금리를 적용받을 경우 대출 기간 30년(292만 7331원)과 40년(273만 4298원)일 때의 매달 상환 원리금 차이는 19만 3033원밖에 되지 않는다. 연 4%금리 때(25만 3466원)와 비교하면 상환 경감 효과는 23.8%(6만 433원) 감소한다.

9억 원인 아파트를 구입할 때도 상황은 비슷한 것으로 나타났다. 서울에서 9억 원인 아파트를 매수하기 위해 3억 6000만 원을 대출받을 경우 금리가 연 4.33%일 때는 40년 만기 상품의 원리금이 30년 만기 상품보다 20만 8587원 줄지만 7% 금리를 적용하면 이 차이는 15만 7936원이 된다.

여기에 올해 말 대출금리 8% 시대에 진입하는 것 아니냐는 관측까지 나오면서 소비자들의 어깨는 더욱 무거워지고 있다. 금융투자업계의 한 관계자는 “기준금리 인상으로 대출금리 기준이 되는 금융채와 자금조달비용지수(COFIX·코픽스)가 뛰면 주담대 금리는 더 높아질 수 밖에 없다”며 “‘만기 연장’ 조치만으로 차주들의 상환 부담감을 낮추기에는 한계가 있다”고 말했다.

은행권 일각에서는 최근 시중은행의 주택담보대출 고정금리 상단이 7%대를 돌파하며 여론과 금융당국의 주목을 받게되자 부담을 느낀 은행들이 대출금리 상단을 급속히 올리지는 못할 것이라는 분석이 나온다. KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 지난 24일 기준 연 4.750∼6.515% 수준으로 나타났다. 이는 지난 17일(4.330∼7.140%)과 비교하면 불과 1주일사이 상단이 0.625%포인트 떨어진 값이다. 한 시중은행 관계자는 "대출금리 상단이 다소 높은데 따른 부담이 있을 것으로 본다”며 "금리 인상기 실수요자들의 이자 부담을 줄이고 대출 수요를 늘리기 위해 속도조절이 될것으로 보인다"고 설명했다.

/손희문 땅집고 기자 shm91@chosun.com

▶재산세, 종부세 확 준다는데… 올해 우리 집 세금은 얼마나 줄어드나. ☞ 땅집고 앱에서 올해 우리 집 세금 30초만에 확인