입력 : 2022.06.16 14:09 | 수정 : 2022.06.16 14:31

[땅집고] 정부가 16일 생애최초주택구입자의 주택담보인정비율(LTV)를 80%까지 완화하면서 서울에서 5억원 아파트를 구입할 경우 대출 한도가 3억원에서 4억원으로 늘어난다. 최대 한도인 6억원을 대출받으면 자기자본 1억5000만원만 있다면 최고 7억5000만원 주택 구입도 가능한 셈이다.

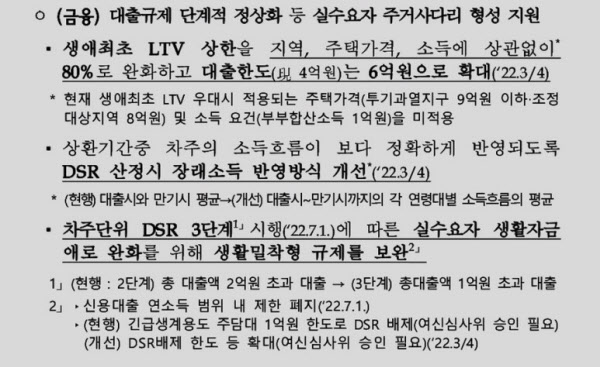

정부는 3분기부터 생애최초주택구입자의 LTV를 지역과 주택가격, 소득에 상관없이 80%로 완화하고 대출한도는 현재 4억원에서 6억원으로 확대한다. 현재 투기과열지구 LTV는 60%, 조정대상지역은 70%다. 현재 생애최초 LTV 우대 시 적용하는 주택가격(투기과열지구 9억원 이하·조정대상지역 8억원 이하), 부부합산 소득 1억원 소득요건도 적용하지 않기로 했다.

다만 급격한 금리인상으로 이자 부담이 크게 늘고 있어 대출 한도 상향에 따른 실효성에 대해서는 의견이 엇갈린다. 연 4% 이자 기준으로 6억원을 빌렸을 경우 월 상환액만 200만원에 달해 6억원까지 대출받기는 어려울 것이라는 전망이 많다. 함영진 직방 빅데이터랩장은 “실수요자들이 서울 강북·강서권 전용면적 60㎡ 주택, 경기·인천 등 수도권 주요 지역에서 내 집 마련하는데 도움이 될 것”이라며 “다만 금리 인상에 따른 대출 이자부담이 크게 늘어 정부 기대와 달리 매수세가 대폭 늘긴 어렵다”고 말했다.

소득 기반으로 대출 한도를 정하는 총부채원리금상환비율(DSR)도 일부 보완했다. 정부는 상환 기간 중엔 차주의 소득흐름을 보다 정확하게 반영하도록 DSR 산정 시 장래소득을 반영하기로 했다. 대출 시와 만기 시 평균을 내는 방식에서, 대출 시~만기 시까지의 연령대별 소득 흐름 평균을 내는 것으로 제도를 개선했다. 대출만기 시점 소득은 고용노동통계상 평균소득증가율을 감안해 추산한다. 정부는 현재 소득으로 DSR을 산정 시 상환능력이 낮게 잡히는 청년층 대출 한도가 늘어날 것으로 기대하고 있다.

시중은행 시뮬레이션에 따르면 20대 무주택 직장인이 규제지역에 집을 사면서 30년 만기로 대출받으면 현재 장래소득 인정비율 50%를 적용받아 2억6520만원(통계청 평균 연봉 기준)까지 빌릴 수 있다. 하지만 인정비율이 70%로 높아지면 대출 한도는 2억8560만원으로 늘어난다. 여기에다 LTV가 80%로 오르고 40년 만기 대출 상품을 이용할 경우 3억2450만 원까지 대출받을 수 있다. 지금보다 대출 한도가 최대 5930만원(22.4%) 늘어나는 효과가 있다. 은행권 관계자는 “장래소득 반영 효과를 보려면 소득 증가율을 높이는 방식을 고려해야 할 것”이라고 말했다.

정부는 7월부터 DSR 규제 대상이 총 대출액 2억원 이상에서 1억원 넘는 대출자까지 확대돼 생계자금 관련 대출 규제는 풀어주기로 했다. 긴급 생계 용도 주택담보대출의 경우 1억원 한도 내에서 DSR을 초과해 대출받을 수 있었는데 그 한도를 상향하기로 했다. 실수요자가 자금 제약에 묶이지 않도록 하기 위한 조치다. 이은형 대한건설정책연구원 연구원은 “대출 규제는 매매 수요를 부추길 수 있어 지금처럼 단계적 정상화가 필요하다”며 “다음엔 생애최초 뿐만 아니라 일반 매매거래에 대한 LTV와 DSR 차주규제에 대한 완화 정책도 추가로 나와야 할 것”이라고 말했다. /박기홍 땅집고 기자 hongg@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여편] [재개발편]