입력 : 2022.04.01 11:34

[사례로 풀어본 양도소득세 궁금증] 다주택자가 2021년 1월 1일 이후 1주택자가 됐을 때 양도세 계산은?

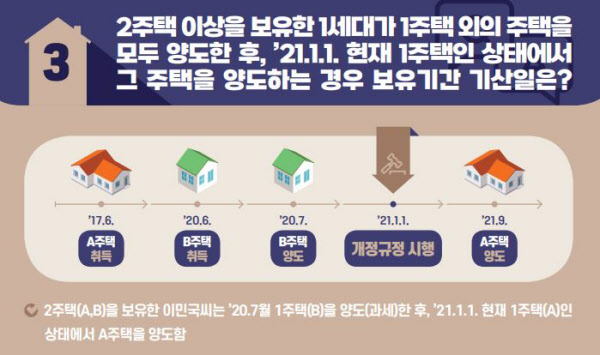

[땅집고] 2017년 6월 취득한 A주택과 2020년 6월 취득한 B주택을 보유하고 있던 이민국씨. 그런데 2020년 7월 B주택을 양도해 1주택자가 됐다. 이씨가 2021년 9월 남은 A주택을 양도했다면 1가구1주택 양도소득세 비과세를 받을 수 있을까.

결론부터 말하면 비과세를 받을 수 있다. 소득세법 시행령 개정에 따라 2021년 1월 1일 이후 다주택자가 1주택만 남기고 나머지 주택을 모두 처분하면 남은 한 채를 처분할 때 양도세 기산시점을 해당 주택 취득 시점이 아닌 1주택자가 됐을 때로 본다. 하지만 이씨는 2021년 1월 1일 이전에 1주택자가 됐다. 따라서 보유기간 재기산 규정을 적용하지 않는다. 2021년 9월 남은 한 채를 처분할 때 양도세 기산시점은 해당 주택 취득시점인 2017년 6월이 된다.

만약 2021년 1월 1일 기준 일시적 2주택자는 어떨까. 이 경우 소득세법에서는 다주택자로 보지 않는다. 이 때문에 2년 이상 보유한 종전주택을 처분할 때 양도세 기산시점은 종전주택 취득일이 된다. 예를 들어 2017년 6월 취득한 주택을 보유한 C씨가 2020년 11월 주택을 새로 취득해 일시적 2주택자가 됐을 때 2021년 1월 1일 이후 종전주택을 처분한다고 해도 종전주택 취득 시점인 2017년 6월을 양도세 비과세 보유 기간 기산일로 삼기 때문에 비과세를 받을 수 있는 것이다.

주택 한 채를 보유한 상태에서 새로 조합원 입주권을 보유하게 돼 일시적 2주택자가 됐다면 신규주택 취득 시점에서 3년 이내에만 종전주택을 처분하면 비과세를 받을 수 있다. 만약 3년 이내에 신규 아파트(입주권)가 완공되지 못해 3년 이내 종전주택을 팔지 못하게 될 경우 완공 후 2년 이내에만 종전주택을 팔면 양도세 비과세를 받을 수 있다. /전현희 땅집고 기자 imhee@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여편] [재개발편]