입력 : 2022.01.12 11:25 | 수정 : 2022.03.11 14:38

[2022 확 달라지는 대출] ②오피스텔·생활형숙박시설, 대출 가능액 대폭 줄어 타격 우려

[땅집고] 작년 7월 시행한 DSR(총부채원리금상환비율) 규제는 올 1월부터 2단계를 적용한다. 총 대출액 2억원을 넘으면 DSR 40%를 적용한다. 올 7월 이후에는 총 대출액 1억원 초과로 대상이 늘어난다. 따라서 앞으로 증명할 수 있는 소득이 낮고 기존 대출이 많을수록 추가 대출 한도가 크게 줄어든다. 결국 소득에 따른 대출 격차가 커지는 셈이다. 이는 분양주택 중도금 대출과 재건축·재개발 이주비 대출, 서민금융 상품과 정부지원 자금대출 등을 제외한 모든 신규 대출에 적용하기 때문에 꼼꼼히 살펴볼 필요가 있다.

DSR 규제에서 특히 주목할 부분은 만기다. 동일한 대출금액이라도 원금을 몇 년 만기로 계산하느냐에 따라 추가 대출 금액에 큰 영향을 미치기 때문이다. 만약 신용대출 5000만원을 받을 경우 만기 7년이면 연간 원금상환액이 710만원 정도인데 5년으로 계산하면 1000만원으로 늘어 그만큼 대출가능금액이 줄어든다.

작년 하반기 큰 인기를 누렸던 중대형 주거용 오피스텔은 대출가능금액이 크게 낮아져 수요 위축이 예상된다. 오피스텔과 생활형숙박시설(생숙) 등 비주택 담보대출은 지난해 10년 만기가 적용됐는데 올해부터 8년으로 줄고, 신용대출은 5년에서 7년으로 바뀐다.

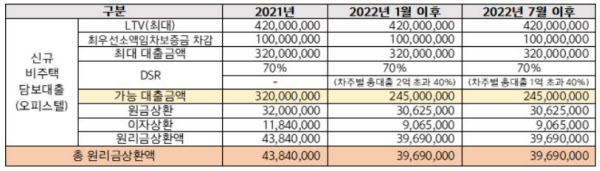

예를 들어 연봉 5000만원인 사람과 연봉 1억원인 사람이 각각 6억원 오피스텔을 매입할 때 작년과 올해 1월, 7월 이후 대출 가능 금액이 어떻게 바뀌는지 살펴보자. 오피스텔 담보대출 금리는 작년 12월 5대 은행 평균금리인 3.7%를 적용하고, 기존대출은 없다고 가정한다.

먼저 지난해엔 DSR 규제를 받지 않아 연봉에 상관없이 약 3억 2000만원 대출이 가능했다. 그러나 올해는 연봉에 따라 다르다. 연봉 5000만원 소득자는 올 1월 이후 2억원, 7월 이후 1억 2000만원으로 추가 대출 금액이 줄어든다. 연봉 1억원 소득자는 1월 이후와 7월 이후 동일하게 2억 4500만원 정도 대출이 가능하다.

동일한 조건에서 신용대출 5000만원을 보유한 경우를 살펴보자. 신용대출 금리는 작년 12월 5대 은행 평균금리인 3.9%를 적용했다.

기존 대출이 있더라도 2021년에 매입했다면 연봉과 상관없이 약 3억 2000만원 대출이 가능하다. 그러나 올 1월 이후 연봉 5000만원 소득자는 1억 5000만원, 7월 이후엔 5000만원으로 대출 가능 금액이 크게 줄어든다. 연봉 1억원 소득자는 올 1월과 7월 이후 동일하게 1억 7000만원 정도 대출이 가능하다.

개인의 소득과 기존 대출 여부에 따라 추가 대출 금액 차이가 크고 오피스텔의 경우 작년보다 현금이 더 필요해진다는 것을 알 수 있다. 따라서 이번 DSR 규제로 오피스텔을 포함한 준주택 시장에 미치는 영향이 클 것으로 보인다.

최근 아파트값 상승세가 둔화하면서 비교적 입지가 좋지 않은 경기도 오피스텔은 가격 유지가 어려울 가능성이 있다. 올해부터 오피스텔 대출 메리트가 사라져 청약 수요 감소가 예상된다. 준주택 대출이 주택보다 불리해지는 만큼 비교적 가격대가 낮고 주택으로 분류되는 도시형생활주택(도생)이 오히려 현실성 있는 대안이 될 수 있다.

올해는 대출도 어렵고 이자 부담도 늘어날 것으로 예상된다. 개인의 소득 대비 대출 관리 중요성이 더 중요해지는 만큼 DSR 계산 기준을 잘 숙지해 꼼꼼한 자산관리를 실행하는 게 필요하다. /글=김효선 NH농협은행 부동산수석위원

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여편] [재개발편]