입력 : 2022.01.09 11:12 | 수정 : 2022.01.09 20:35

[2022 확 달라지는 대출 규제] ①주택: 신용대출 있으면 담보대출 대폭 줄어

[땅집고] 올해부터 DSR(총부채원리금상환비율·연간 부담하는 대출 원금과 이자를 연소득으로 나눈 비율) 규제가 강화되면서 같은 집을 사더라도 대출 가능액이 크게 줄어든다. 지난해까지 규제지역에서 6억원 넘는 주택담보대출이나 1억원 넘는 신용대출을 받으면 DSR 40%를 적용했다. 하지만 이달부터 총 대출액 2억원 이상, 7월부터는 1억원 이상으로 확대 적용한다.

땅집고는 은행권에 의뢰해 조건별로 주택담보대출 한도 변화를 시뮬레이션해봤다. 소득별, 주택 가격별, 신용대출 여부에 따른 차이를 비교했으며 주택담보대출은 연리 3.5%·원리금균등분할상환·만기 30년으로 조건을 동일하게 가정했다.

그 결과 DSR규제 강화로 서울 대부분 지역에서는 아파트를 살 때 지난해보다 대출 가능액이 대폭 줄어드는 것으로 나타났다. 특히 대출상환 기간이 짧은 신용대출이나 마이너스 통장을 사용하면 대출 가능금액이 최대 3억원 이상 줄어들 수 있다.

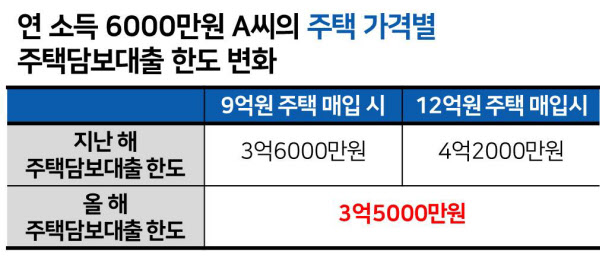

■ 기존 대출없고 연 소득 6000만원인 경우

[땅집고] 올해부터 DSR(총부채원리금상환비율·연간 부담하는 대출 원금과 이자를 연소득으로 나눈 비율) 규제가 강화되면서 같은 집을 사더라도 대출 가능액이 크게 줄어든다. 지난해까지 규제지역에서 6억원 넘는 주택담보대출이나 1억원 넘는 신용대출을 받으면 DSR 40%를 적용했다. 하지만 이달부터 총 대출액 2억원 이상, 7월부터는 1억원 이상으로 확대 적용한다.

땅집고는 은행권에 의뢰해 조건별로 주택담보대출 한도 변화를 시뮬레이션해봤다. 소득별, 주택 가격별, 신용대출 여부에 따른 차이를 비교했으며 주택담보대출은 연리 3.5%·원리금균등분할상환·만기 30년으로 조건을 동일하게 가정했다.

그 결과 DSR규제 강화로 서울 대부분 지역에서는 아파트를 살 때 지난해보다 대출 가능액이 대폭 줄어드는 것으로 나타났다. 특히 대출상환 기간이 짧은 신용대출이나 마이너스 통장을 사용하면 대출 가능금액이 최대 3억원 이상 줄어들 수 있다.

■ 기존 대출없고 연 소득 6000만원인 경우

지난해까지 연봉 6000만원에 다른 대출이 없는 A씨가 주택담보대출(금리 3.5%·원리금 균등 상환·만기 30년)을 받아 조정대상지역인 서울에서 12억원짜리 아파트를 구매할 경우 최대 4억2000만원 대출이 가능했다. 9억원짜리 아파트를 사면 3억6000만원까지 대출이 가능했다. 하지만 올해부터는 주택 가격에 상관 없이 대출금이 3억 5000만 원으로 줄어든다. DSR 규제에 따라 연간 원리금 상환액이 연 소득의 40%인 2400만원으로 제한되기 때문이다.

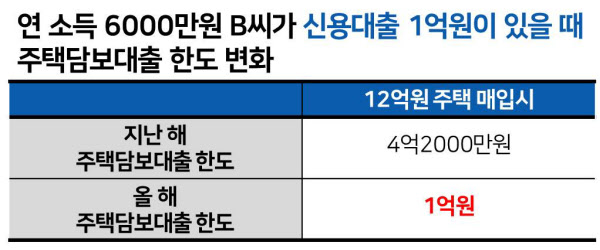

■연소득 6000만원, 신용대출 1억원 있는 경우

만약 신용대출이나 마이너스통장 등 다른 대출이 있다면 주택담보대출 한도는 더 크게 변한다. 연봉 6000만원인 B씨가 신용대출 1억원을 받은 상태에서 12억원짜리 주택을 매입하는 경우를 보자. 지난해였다면 신용대출 1억원이 있더라도 주택담보대출을 4억2000만원까지 받을 수 있었다.

그러나 올해부터는 DSR 2단계를 적용받으면 주택담보대출 한도가 1억원으로 크게 줄어든다. 2억원 초과 총 대출액에 DSR 40% 제한, 신용대출 만기 산정 기간 축소(7년→5년) 등을 적용하기 때문이다. B씨의 경우 3단계 DSR 규제가 시행되는 올 7월이 지나면 이미 받은 신용대출액 1억원 때문에 주택담보대출을 아예 받을 수 없게 된다.

시중은행 관계자는 “올해부터 직장인들이 많이 사용하는 마이너스 대출이 집을 살 때 대출 가능 금액에 절대적인 영향을 준다”며 “집을 사면서 담보 대출 받을 계획이 있다면 마이너스 대출은 최소한으로 줄이는 것이 유리하다”고 했다.

■연소득 4000만원, 수도권 6억원 주택 매입하는 경우

올해부터 6억원 이하 주택에 대해서도 대출 규제를 강화한다. 기존에 받은 대출이 없는 무주택자 C씨가 경기·인천 지역에 있는 6억원 짜리 주택을 매입한다고 했을 때 지난해까지는 주택담보대출 3억6000만원을 받을 수 있었다. 하지만 올해부터는 2억9000만원으로 줄어든다.

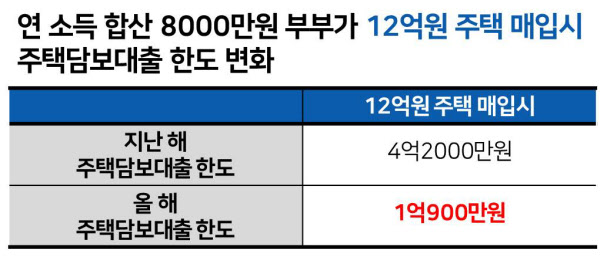

■연소득 합산 8000만원 맞벌이 부부, 신용대출 1억원 있는 경우

연소득 합산 6000만원이 넘는 맞벌이 부부는 주택담보대출만 받는 경우 DSR 규제로 인한 대출한도 변화가 없다. 하지만 부부 중 한 명이라도 신용대출을 받았다면, 대출 가능 금액이 크게 감소한다. 예를 들어 연 소득 합산 8000만원인 부부는 지난해까지 서울에 있는 12억원 짜리 주택을 매입할 경우 주택담보대출을 4억2000만원까지 받을 수 있었다. 하지만 올해부터 1억900만원으로 줄어든다. DSR 규제를 적용해 연간 원리금 상환액이 3200만원으로 줄어들기 때문이다.

금융권에선 주택을 구입할 때 대출을 많이 받는 방법으로 ▲신용대출(마이너스 대출) 우선 상환 ▲기존 대출금 중 원금·이자 상환 금액이 높은 대출 최대한 상환 후 신규 대출 실행 ▲신규 대출 상품은 상환기간을 최대한 길게 설정하라고 추천한다. /전현희 땅집고 기자 imhee@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여편] [재개발편]