입력 : 2022.01.03 07:11

[데이터로 읽는 부동산] 아직 더 부풀어오를 것으로 보이는 서울 부동산 버블 수준(feat. 2021년 3분기 주택구입부담지수)

[땅집고] 한국주택금융공사는 3개월마다 주택구입부담지수를 발표합니다. 주택구입부담지수가 산출될 때마다 서울 부동산 버블 수준을 판단해보는데요, 최근 2021년 3분기 주택구입부담지수가 나와 이를 반영한 시장 상황을 설명해 보겠습니다.

주택구입부담지수란 중간소득 가구가 표준대출을 받아 중간가격 주택을 구입할 때 상환 부담을 나타내는 지수입니다. 참고로 지수 100은 주택담보대출 상환으로 가구 소득의 약 25%를 부담한다는 의미로, 이는 중간소득의 서울 근로자가 중간가격의 서울 주택을 구입할 시 소득의 약 25%가 주택담보대출 원리금 상환에 필요하다는 것을 뜻합니다.

주택구입부담지수가 유의미한 지표라고 판단되는 이유는 현재의 집값 상승을 초래한 가장 큰 이유 중 하나인 ‘저금리’를 지수 산출 도구로 삼으면서 소득 대비 대출 원리금 상환 부담을 수치화했기 때문입니다. 즉, 가구의 연평균 소득으로 특정 지역 또는 국가의 집을 사는 데 얼마나 시간이 걸리는지를 측정하는 지표인 PIR(Price Income Ratio)보다 훨씬 유의미한 지표로 판단됩니다. 따라서 금리와 집값, 소득을 고려해서 현재의 집값이 과거와 비교해 어느 수준까지 와 있는지를 보여준다는 측면에서 유용한 지표라고 할 수 있겠습니다.

문제는 이 주택구입부담지수가 ①해당 지역 주택의 중위 매매가 ②주택담보대출 금리 ③중위 가구 소득을 기반으로 산출되는데 주택금융연구원은 해당 지역 주택의 중위 매매가에 대해 2004~2012년까지 KB부동산 중위 매매가를 사용했지만 2013년부터 한국감정원 중위 매매가를 사용해왔다는 것입니다. 두 기관의 중위 매매가가 다르기 때문에 시계열상으로 중간에 기준이 달라진다는 것은 해당 지수를 사용한 분석이 오류를 가져올 수 있다는 단점이 있습니다.

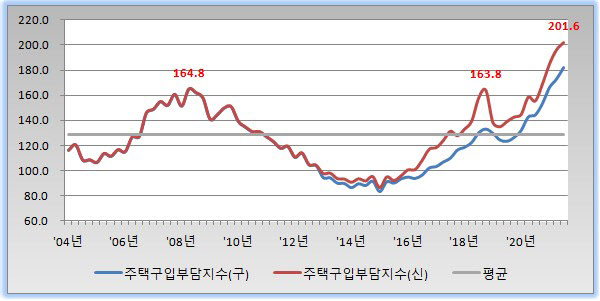

이 때문에 저는 지금까지 주택금융연구원이 발표해온 지수를 "주택구입부담지수(구)", 2013년부터도 KB부동산의 중위 매매가로 환산해서 산출한 지수를 "주택구입부담지수(신)"으로 수정해 그래프를 다시 그리고 보여드리기로 했습니다. 아래 그래프는 2004년 1분기부터 2021년 3분기까지 주택구입부담지수(구·신) 추이와 해당 기간의 평균(128.5)을 비교 도식화한 것입니다.

2021년 3분기 주택구입부담지수는 201.6입니다. 이는 서울의 중간가격 주택을 구매하기 위해서는 서울의 중간소득 가구가 주택담보대출 원리금 상환을 위해 가구 소득의 50%를 사용해야 하는 수준을 뜻합니다. ▲2020년 3분기 155.3 ▲2020년 4분기 168.6 ▲2021년 1분기 184.5 ▲2021년 2분기 195.9 ▲2021년 3분기 201.6으로 지수가 그야말로 굉장히 가파르게 올라가고 있습니다. 큰 폭의 지수 상승은 당연하게도 해당 지수를 산출하는 지표들이 아래와 같이 지속적으로 올랐기 때문입니다.

그래프에서 2021년 3분기 주택구입부담지수 201.6 외에도 2008년 2분기 164.8과 2018년 4분기 163.8도 기재되어 있는 것을 보셨을 겁니다. 2008년 2분기 164.8을 찍고 서울 집값이 중장기 하락장에 접어들었고 2018년 4분기 163.8을 찍고 서울 집값이 반년간 조정장에 접어든 이력을 감안한다면 서울 주택구입부담지수 164라는 수치는 가구 소득이 늘거나 금리가 떨어지지 않으면 집값이 더 오르기 힘든 수준에 도달했음을 의미합니다. 주택구입부담지수가 164에 도달했다는 것은 서울 중위가격 주택을 구매하기 위해 서울 중위소득 가구가 주택담보대출 원리금 상환을 위해 가구 총 소득의 41%를 사용해야 하는 수준입니다.

그런데 2020년 4분기 주택구입부담지수가 168.6을 기록하면서 그동안 천장으로 여겨졌던 전고점(164)을 돌파했고 ▲2021년 1분기 184.5 ▲ 2분기 195.9 ▲3분기 201.6까지 경신하면서 그야말로 전인미답의 상승세를 타고 있습니다.

지금까지 서울 집값은 중간소득 가구가 주택담보대출 원리금 상환을 위해 가구 소득의 41%를 사용하는 수준이 최대치였는데 50%를 사용하는 수준까지 치솟고 있는 이유가 뭘까요.

정부의 과도한 개입으로 시장이 왜곡된 것이 가장 큰 이유입니다. 2017년 8·2 대책으로 2018년 4월부터 다주택자 양도소득세가 중과되어 매매 유통 물량이 크게 감소한 점, 2020년 8월 임대차3법 시행으로 전세 유통 물량이 크게 감소한 점이 어우러지면서 매매와 전세 모두 펀더멘털을 상회하는 버블을 불러일으킨 것입니다.

사실 매매가가 이미 하락 전환해도 이상할게 없는 수준입니다. 그럼에도 불구하고 2022년은 역대 최대로 부풀어오른 버블의 확대를 지속시킬 가능성이 높다고 보는데 이는 여전히 ‘높은 전세가’가 매매가를 지탱해주고 있기 때문입니다. 서울의 전세가율은 2021년 11월 기준 54%로 과거 버블 붕괴시기였던 2009년 1분기 39%에 비해 아직 월등히 높습니다.

실제 2021년 서울 부동산 갭투자 비율은 40%까지 늘어났는데, 서울의 계속되는 짒값 상승 및 신고가 속출은 높은 전세가가 뒷받침된 갭투자 증가가 기여하는 측면이 큰데 2022년 서울 아파트 입주 물량은 2만 가구로 역대급으로 낮은 수준입니다. 이는 서울의 전세가율을 더욱 끌어올려 버블 붕괴를 막는 요소로 작용할 가능성이 높습니다.

매매가의 상승을 막으려면 이를 지탱하는 전세가율를 낮춰야 하는데 2023년 하반기부터 2024년에 걸친 대규모 입주 물량이 그 단초를 제공할 것으로 보이며 일각에서 거론되기 시작하는 버블의 붕괴는 그전까지는 쉽지 않을 것으로 예상됩니다.

결론적으로 말씀드리면 소득 대비 주택담보대출 원리금 상환으로 본 서울 부동산의 버블은 굉장히 부담스러운 수준임에도 불구하고 당분간 더욱 부풀어 오를 것으로 예상됩니다. 이렇게 정책 부작용으로 더욱 커진 버블은 향후 그 버블이 꺼질 때 주택 시장 경착륙 가능성을 높인다는 측면에서 우려스럽습니다. /글=삼토시(강승우), 정리=손희문 땅집고 기자 shm91@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여편] [재개발편]