입력 : 2021.12.07 03:40

[땅집고] 서울 서초구에 사는 A(50)씨는 공시가격 23억원 주택에 5년째 살고 있다. 종합부동산세를 줄이기 위해 아내와 부부 공동명의로 이 집 지분을 50%씩 나눠 보유 중이다.

종부세는 개인별 과세여서 그동안 부부가 공동명의로 지분을 나눠 집 1채를 보유하면 부부가 각각 1주택을 보유한 것으로 보아 각각 6억원까지 공제 혜택을 받을 수 있었기 때문이다. 다만, 1가구 1주택자는 아니기 때문에 장기보유특별공제나 고령자특별공제 혜택은 받지 못한다.

그런데 올해부터 부부 공동명의 1주택자도 단독명의 1주택자로 세금을 신고할 수 있게 됐다. 즉 공동명의로 할지, 단독명의로 할지 유리한 방식을 선택할 수 있게 된 것이다. 공동명의로 집을 보유한 부부는 연령과 보유기간에 따라 절세 효과가 달라져 특례 혜택을 받는 것이 무조건 유리하다고 볼 수는 없다. 과연 A씨 부부의 경우 1주택 공동명의 특례를 받는게 나을까.

■ 1가구1주택 종부세 특례…연령 낮고 보유기간 짧으면 불리

올해부터 1주택자 종부세 공제액이 11억원으로 늘어난다. 만약 공시가격이 12억원 이하 주택 1채를 공동명의로 소유한 부부라면 고민할 필요가 없다. 공동명의를 선택하면 세금을 한푼도 내지 않는다. 부부 연령과 주택 보유기간에 관계 없이 무조건 공동명의 기준으로 종부세를 신고하면 된다.

문제는 A씨 부부처럼 공시가격이 12억원 넘는 아파트를 공동명의로 1채 보유한 경우다. 어느 방식이 유리한지 일률적으로 말하기는 어렵다. 단순히 일반 공제액만 생각하면 특례를 신청하지 않은 공동명의 방식이 유리하다. 하지만 특례를 신청하면 1주택자로 간주돼 고령자·장기보유 공제를 적용받을 수 있다. 이를 고려하면 대체로 공시가격이 높을수록, 보유기간이 길수록, 연령이 높을수록 단독명의 신고가 유리해지는 셈이다.

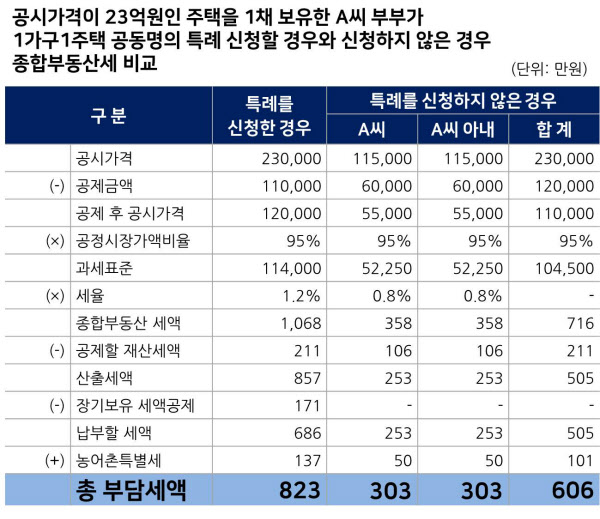

A씨 부부의 경우 올해 납부할 종부세를 계산해보니, 공동명의도 단독명의 1주택자로 취급해 주는 특례 제도를 활용하지 않는 편이 나았다. 1가구1주택 단독명의로 세액을 계산한 결과 공동명의보다 세부담이 훨씬 더 높았다.

A씨 부부는 50%씩 지분을 보유한 23억원짜리 아파트를 보유했다. 특례를 신청해 1가구 단독명의로 세액을 계산하면 823만원이 나온다. 특례를 신청하지 않고 공동명의로 보유하면 A씨와 아내가 303만원씩 총 606만원으로 부담이 줄어든다. 1가구 단독명의로 세제혜택을 받는 특례를 신청하는 경우 세금 공제액이 부부 양쪽을 합해 총 12억원에서 11억원으로 줄고, 과세표준이 분리되지 않아 누진세 부담이 증가했다.

■ 연령 높고 보유기간 길면 특례 활용이 유리

현재 기준에서 A씨는 50세이고, 집을 보유한 기간이 5년이어서 공동명의 절세 효과가 더 컸다. 하지만 앞으로 A씨의 연령이 높아지고, 주택 보유기간이 길어지면 종부세 절세 효과가 달라질 수 있다.

만약 연령이 65세 이상이고 보유 기간도 10년 이상으로 넘어가면 최고 80%까지 세액 공제를 받을 수 있게 된다. 80%의 세액 공제를 받으면 공동명의로 할 때 공제금액 12억원보다 더 많은 혜택을 받게 돼 부부의 총 부담 세액이 823만원에서 206만원으로 줄어든다. 1가구 1주택 특례를 신청하는 경우가 훨씬 유리한 셈이다.

이 때문에 공동명의로 주택을 보유한 경우 부부마다 실제 연령과 보유 기간이 천차만별이어서 상황에 따라 세금을 정확히 계산해 보는 것이 좋다.

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶피할 수 없다면 줄여라…종부세 절세 전략