입력 : 2021.12.02 07:38

[땅집고] 올 들어 오피스텔 시장이 유례없는 호황이다. 국토교통부 실거래가에 따르면 올해 전국 오피스텔 거래량은 5만1402건으로 2006년 이후 가장 많다.

오피스텔은 주택과 업무시설 성격을 모두 가지고 있는데, 실질 과세 원칙에 따라 주거용으로 쓰면 주택으로 취급해 세금을 내는 경우가 대부분이다. 다만, 그렇지 않은 경우도 있어 자칫 예상치 못했던 세금 폭탄을 맞게 될 수도 있다. 땅집고가 공찬규 케이에스세무회계 대표 세무사 도움을 받아 오피스텔을 주거용으로 사용할 때 세금이 어떻게 부과되는지 정리했다.

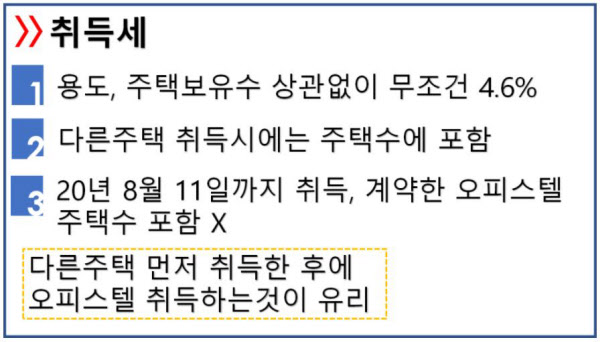

①취득세 : 다른 주택 추가로 취득할 때는 주택 수에 포함

오피스텔은 건축법상 주택이 아니다. 따라서 오피스텔을 취득할 때 취득세는 추후 사용 용도에 상관없이 비 주택 건축물 취득세율인 4.6%를 적용한다. 단, 지난해 8월 12일 이후 주거용으로 취득한 오피스텔은 다른 주택을 취득할 때는 주택 수에 포함된다. 이에 따라 주택과 오피스텔의 취득 순서에 따라 취득세가 달라질 수 있다. 우선 아파트 먼저 취득하고 오피스텔을 취득할 경우, 오피스텔 취득세는 4.6%를 낸다. 그런데 오피스텔 취득 후 아파트를 취득하면 아파트 취득세는 2주택자 기준으로 8%를 내야 한다.

오피스텔은 주택과 업무시설 성격을 모두 가지고 있는데, 실질 과세 원칙에 따라 주거용으로 쓰면 주택으로 취급해 세금을 내는 경우가 대부분이다. 다만, 그렇지 않은 경우도 있어 자칫 예상치 못했던 세금 폭탄을 맞게 될 수도 있다. 땅집고가 공찬규 케이에스세무회계 대표 세무사 도움을 받아 오피스텔을 주거용으로 사용할 때 세금이 어떻게 부과되는지 정리했다.

①취득세 : 다른 주택 추가로 취득할 때는 주택 수에 포함

오피스텔은 건축법상 주택이 아니다. 따라서 오피스텔을 취득할 때 취득세는 추후 사용 용도에 상관없이 비 주택 건축물 취득세율인 4.6%를 적용한다. 단, 지난해 8월 12일 이후 주거용으로 취득한 오피스텔은 다른 주택을 취득할 때는 주택 수에 포함된다. 이에 따라 주택과 오피스텔의 취득 순서에 따라 취득세가 달라질 수 있다. 우선 아파트 먼저 취득하고 오피스텔을 취득할 경우, 오피스텔 취득세는 4.6%를 낸다. 그런데 오피스텔 취득 후 아파트를 취득하면 아파트 취득세는 2주택자 기준으로 8%를 내야 한다.

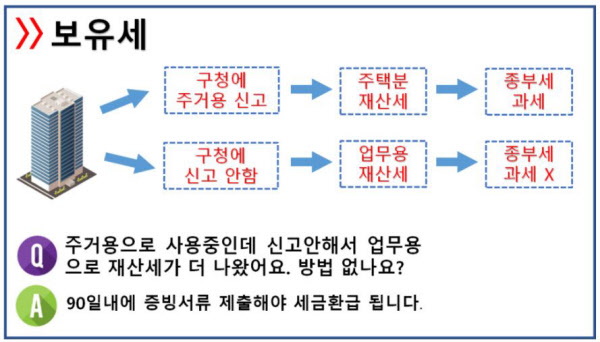

② 보유세 : 3억 이상 오피스텔은 주택 재산세가 더 적다

오피스텔을 보유할 때는 통상 업무용 기준으로 재산세가 부과된다. 그러나 취득 후 재산세 변동 신고를 통해 주택으로 변경하고 주택 재산세를 적용받을 수도 있다.

이때 기준시가 3억원 초과 오피스텔은 주거용으로 용도를 변경하는 것이 유리하다. 주택 재산세는 0.25% 단일세율이지만 업무용 오피스텔은 금액별로 다르게 부과하는 탓이다. 업무용 건물 재산세율은 ▲1억5000만원 이하 0.15% ▲1억5000만~3억원 0.25% ▲3억원 초과 0.4%다.

단, 오피스텔이 주택 수에 포함되면서 종합부동산세 대상이 된다면 보유한 다른 주택과 합산해 세금 부담이 크게 늘어날 수 있다. 오피스텔을 실질적으로 주택으로 사용하면서 업무용으로 신고하면 추후 세무조사 등을 통해 종부세가 부과되면서 가산세까지 물어야 할 수도 있어 주의해야 한다.

만약 주거용으로 사용 중인데 신고를 제대로 하지 않아 업무용으로 재산세가 나왔다면 세금 부과 90일 이내 주거용으로 쓰고 있다는 증빙 서류를 제출해야 세금을 환급받을 수 있다.

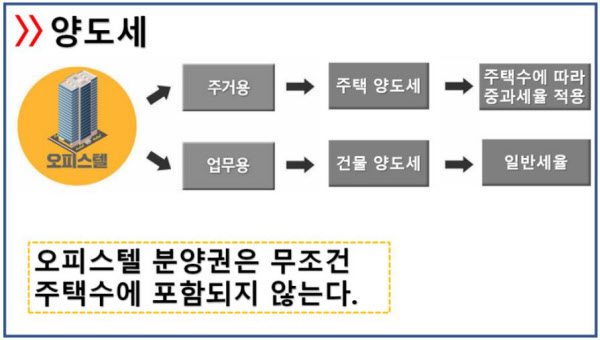

③ 양도세 : 오피스텔 용도 변경 2년 후 주택 처분해야

오피스텔 양도소득세의 경우 실제 사용 여부에 따라 과세 기준이 달라진다. 즉, 주거용으로 사용하는 오피스텔이 있다면 다른 주택을 양도할 때 다주택자로 간주해 양도세 중과를 받을 수 있다. 단, 오피스텔 분양권은 양도세 계산시 주택 수에 포함하지 않는다. 아직 주거용으로 사용할지, 업무용으로 사용할지 결정되지 않았기 때문이다.

주택과 오피스텔을 함께 보유한 다주택자라면 양도세 계산할 때 주의해야 한다. 예를 들어 주택 1채, 주거용 오피스텔 1실을 보유한 다주택자 A씨가 주택 처분 계획을 갖고 있다고 하자. 주택을 먼저 처분하면 2주택자로 보고 양도세가 중과된다. A씨가 양도세를 아끼려면 주거용으로 사용했던 오피스텔을 업무용으로 용도 변경한 뒤 아파트를 처분하는 전략을 활용할 수 있다. 이때 용도 변경 후 2년이 지나서 아파트를 처분해야 한다. 용도 변경이나 증여는 양도와 같이 ‘처분’에 포함되기 때문에 주택 양도세 중과를 피하려면 1주택자의 보유기간 요건인 2년 이후 주택을 처분해야 한다. /전현희 땅집고 기자 imhee@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶피할 수 없다면 줄여라…종부세 절세 전략