입력 : 2021.11.26 14:09

[박영범의 세무톡톡] 사주·궁합 봐주고 ‘복채’ 거둬들여 14채 다주택자 된 스님

[땅집고] 최근 국세청이 유명 무속인이 받은 ‘복채’를 사업소득으로 보고, 최근 5년간 부가가치세와 종합소득세를 과세해 화제입니다. 무속인 A씨는 2000년 쯤 교통사고로 중상을 입고 5년 동안 식물인간으로 지내다가 기적처럼 의식을 회복한 뒤 2009년 불가에 귀의한 승려인데요. 한 사찰의 주지로 지내면서 신도들의 부탁으로 49재나 축원기도 등 불공을 올리면서 그에 대한 감사의 대가로 시주(기부금)을 받아왔습니다.

이후 A씨는 신점, 사주, 궁합, 무속 굿 등을 해주면서 본격적으로 수익을 올렸는데요. 소셜네트워크서비스(SNS)에 ‘○○점집’, ‘내림굿’, ‘가리굿’ 등 태그를 걸어 홍보하고 방송까지 출연하면서 유명세를 탔습니다. 포털사이트 지역별 점집 검색에서 6위를 차지할 정도로 인기가 상당했다는데요.

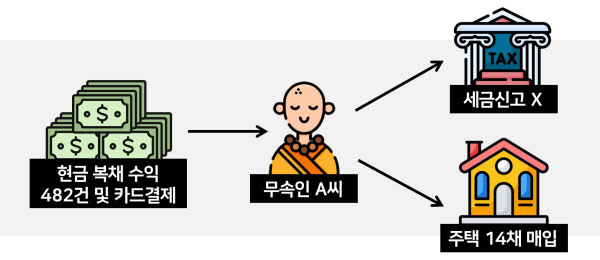

국세청은 지난해 말부터 올해 초까지 A씨와 그의 배우자에 대한 세무조사를 두 차례에 걸쳐 진행했습니다. 그 결과 A씨가 복채로 벌어들인 자금을 활용해 2014년부터 5년 동안 서울 등 지역에서 사들인 다세대주택만 14채에 이르는 다주택자이며, 이 주택을 활용해 임대사업까지 하고 있다는 사실이 확인됐는데요. 국세청은 A씨의 직업이 종교인인 승려긴 하지만, 사실상 무속업을 하고 있는 것으로 간주하고 최근 5년간 사업소득에 따른 종합소득세와 부가가치세를 추징했습니다.

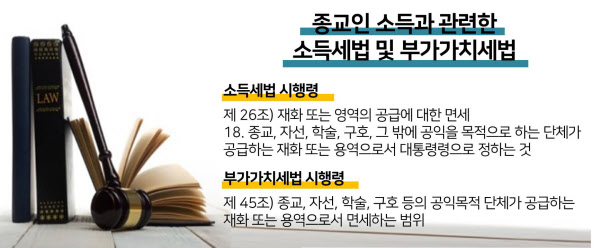

하지만 A씨는 “나는 종교인이므로 면세 대상”이라고 강력하게 반발했습니다. 본인이 소속된 사찰은 비영리법인으로 등록된 비영리단체며, 소득금액은 불교 사찰의 주지로서 불공 등 비영리활동을 하며 신도들에게 받은 시주금, 즉 일종의 헌금이기 때문에 이 금액을 사업소득으로 보고 과세하는 것은 맞지 않다는 겁니다. 현행 소득세법 제 26조와 부가가치세법 제 45조가 종교·자선·학술·구호 등 공익 목적의 단체가 공급하는 재화 또는 용역에 대해서는 면세해주고 있는 것을 근거로 한 주장인거죠.

지난해 10월 조세심판원은 이 같은 논쟁에 대해 “A씨의 행위는 비영리활동이 아닌, 명백한 대가관계에 있는 무속업 용역 제공이므로 과세 대상”이라고 결론을 내렸습니다. 조사 결과 A씨가 2014년부터 2019년까지 총 482회에 걸쳐 벌어들인 소득은 비영리법인인 A 사찰 계좌가 아닌 개인계좌로 입금됐으며, A씨 명의의 개인사업자 신용카드 가맹점으로도 결제가 이뤄진 점이 드러났기 때문입니다. 즉 A씨의 활동은 사회 통념상 종교인 활동 사례로 보기 어렵다는 겁니다.

현행 부가가치세법은 종교인이 제공한 행위가 점술 또는 이와 유사한 용역이더라도, 개인이 물적 시설 없이 근로자를 고용하지 않고 독립된 자격으로 공급하는 용역이라면 부가가치세를 면제해주고 있습니다. 다만 국세청은 A씨가 제출한 필요경비 명세서와 사업장 내·외부 사진을 보면 인적시설(굿을 할 경우 필요한 인력)과 물적시설(신당·굿당)을 갖추고 계속 반복적으로 점술·무속 행위를 한 것으로 확인되기 때문에 주지 신분은 맞지만, A씨가 한 점술·무속 행위는 종교 활동과 관련이 없다고 보고 부가가치세와 사업소득세와 과세 대상이 맞다고 결정 내렸습니다.

결국 A씨는 본인이 종교인 면세 대상인 줄 착각하고 있다가 최근 5년 동안 벌어들인 소득 금액에 대해 ‘세금 폭탄’을 맞게 됐습니다. 만약 종교 단체에 소속됐다면, 비영리법인 일원으로서 수입과 지출을 구분해서 투명하게 관리해야 세금을 면제받을 수 있다는 사실을 잊지 말아야겠습니다. /글=박영범 YB세무컨설팅 대표세무사, 편집=이지은 땅집고 기자 leejin0506@chosun.com

▶드디어, 종부세 폭탄 터졌다. 아파트 사고팔기 전 재산세, 종부세 확인은 필수. ☞클릭! 땅집고 앱에서 전국 모든 아파트 세금 30초만에 확인

▶피할 수 없다면 줄여라…종부세 절세 전략