입력 : 2021.11.15 07:32

[증여의 시대] 남편이 준 생활비로 금융상품 투자한 아내, 증여세 맞은 이유

[땅집고] 최근 A씨는 생활비 관리 등 모든 경제권을 아내에게 넘겼다. 자신이 보유하던 주식을 팔아 일부 자금을 아내 계좌로 보냈다. A씨 아내는 일부를 생활비로 쓰고, 일부는 인출해 자신이 보유한 금융 상품에도 투자했다. 그런데 어느날 A씨 아내는 과세당국으로부터 금융상품 투자 자금에 대해 증여세를 내라는 통보를 받고 화들짝 놀랐다.

부부의 재산은 공동재산으로 보통 남편이나 아내가 일괄 관리하는 경우가 많다. 이때 한쪽 배우자의 통장에 부부의 자금을 모두 입금하는 경우가 다반사다. 문제는 부부 사이에도 상대방 계좌로 돈을 이체할 경우 자칫하면 엄청난 증여세를 물어야 할 수도 있다는 것이다. 물론 과세당국이 적발하기는 쉽지 않다. 하지만, 세무당국은 원칙적으로 배우자가 벌어온 돈을 본인 계좌에 입금하면 그 돈은 계좌명의자의 돈이라고 추정하며 입금된 돈의 출처를 물을 수 있다. 현행 세법에 따르면 예금계좌에 입금한 돈이 5000만원(40세 이상은 1억원)이 넘는 경우 납세자에게 자금 출처를 물을 수 있고 납세자가 이를 밝히지 못하면 증여세를 내야 한다. 입금한 돈이 본인 소유가 아닌 배우자 소유임을 직접 입증해야 과세를 피할 수 있다. 부부의 공동재산, 증여세를 피하려면 어떻게 관리해야 할까.

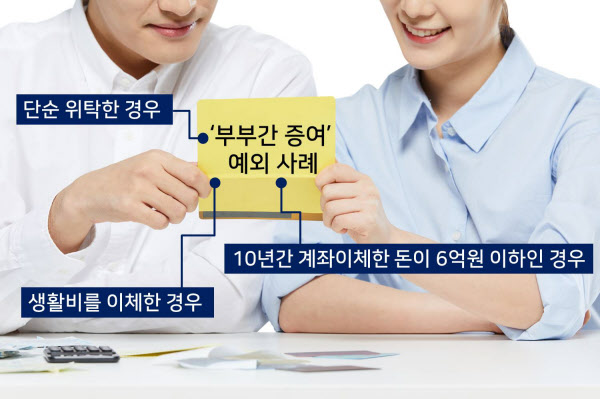

■ 6억원 이하를 단순 위탁했다면…부부간 증여세 과세안돼

남편이 번 돈을 아내 계좌에 입금하는 경우, 상황에 따라 증여세 과세 여부가 조금씩 다르다. 다음 3가지 경우에는 증여세를 내지 않아도 된다.

첫째, 실제로 배우자에게 준 것이라면 당연히 증여세를 내야 한다. 다만 배우자에게 증여하는 경우 10년간 6억원까지 비과세되기 때문에 10년간 준 돈을 모두 합해 6억원이 안 된다면 증여세가 과세되지 않는다.

둘째, 배우자에게 단순 위탁한 경우 증여세가 나오지 않는다. 진짜로 증여한 것이 아니고 사정상 단순 위탁한 돈이라는 사실을 납세자가 입증하면 증여세를 피할 수 있다. 단순 위탁 여부는 예금 운영을 누가했는지, 예금의 원금과 이자는 누가 사용했는지 등으로 판단하고 있다.

셋째, 남편이 아내에게 생활비로 준 경우 증여세가 비과세된다. 남편 명의 예금계좌에서 아내 명의 예금계좌로 돈이 입금된 사실만으로는 증여세를 과세할 수 없다고 하는 판결도 있다.

2015년 대법원 판결(대법원 2015.9.10. 선고 2015두41937 판결)을 살펴보면 법원은 “부부 사이에서 일방 배우자 명의의 예금이 인출되어 타방 배우자 명의의 예금계좌로 입금되는 경우 증여 외에도 단순한 공동생활의 편의, 일방 배우자 자금의 위탁 관리, 가족을 위한 생활비 지급 등 여러 원인이 있을 수 있으므로, 그와 같은 예금의 인출 및 입금사실이 밝혀졌다는 사정만으로는 해당 예금이 타방 배우자에게 증여되었다는 과세요건 사실이 추정된다고 할 수 없다”고 판시했다.

■배우자가 준 돈으로 부동산·금융 투자하면 증여세 내야

다만, 생활비로 준 돈에 대해 비과세를 받으려면 이체한 금액을 필요한 용도에 직접 사용해야 한다. 생활비 명목으로 받은 돈을 아끼거나 생활비로 많은 돈을 받아서 이 중 일부는 생활비로 사용하고 일부는 인출해 배우자 명의의 주식이나 부동산 등 재산을 구입하면 과세 당국은 이를 증여로 보아 증여세를 매긴다.

대법원 판결에서는 “지급된 금액이 수증자 개인의 주식·토지·주택 등의 매입자금 등으로 사용된 사실이 밝혀진 경우라면 그와 같은 지급이 증여가 아닌 다른 목적으로 행하여진 것이라는 등 특별한 사정은 반대사실을 주장하는 자가 입증하여야 할 것(대법원 2001.11.13. 선고 99두4082 판결, 같은 뜻임)”이라고 판결했다. 남편 계좌에서 부인 계좌로 입금된 자금을 인출해 아내 명의 재산을 취득한 경우 특별한 사정이 있었다는 사실을 납세자가 입증해야 하고, 그렇지 못하면 증여세를 내야 한다는 의미다.

위 사례 A씨의 경우 조세심판원은 ①위탁 관리했다면 주식 처분대금 전체를 위탁해야 하는데 그 중 일부만 위탁한 사실에 대해 굳이 일부를 위탁할 만한 필요성이 없어 보이고 ②A씨 아내가 그 자금을 인출해 아내 명의 금융상품에 가입한 점 ③해당 금융상품에서 발생한 이자와 배당소득을 아내 종합소득에 합산해 세금 신고한 점을 들어 A씨 아내에게 증여세를 과세하는 것은 정당하다고 결정했다.

결론적으로 남편 수입을 아내 계좌에 입금하면 입금 성격에 따라 그리고 입금된 돈의 사용처에 따라 증여세가 과세될 수 있다. 특히 거액의 돈이 오갈 때는 돈이 어떤 용도로 사용됐는지 증거를 잘 남겨놔야 세무당국의 의심을 사지 않고, 증여세 부과도 피할 수 있다. /글=유찬영 세무사, 정리=김리영 땅집고 기자

▶[땅집고 VOD-알아야 돈번다] - 돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여] [재개발]

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!