입력 : 2021.11.14 09:49 | 수정 : 2021.11.14 09:49

땅집고는 세무업계 베테랑으로 불리는 안수남·김상문·김종필 세무사 등이 손잡고 출범시킨 국내 최대 부동산 세무 전문가 그룹 ‘케이텍스’ 세무사들이 현장 상담 사례 중심으로 절세 노하우를 풀어내는 ‘K 택스톡’ 시리즈를 연재합니다.

[케이택스 택스톡] 9억 초과 겸용주택, 양도세 무섭다면 올해 안에 팔아야

[케이택스 택스톡] 9억 초과 겸용주택, 양도세 무섭다면 올해 안에 팔아야

[땅집고] 오는 12월부터 3기 신도시를 비롯한 공공주택지구와 산업단지 예정지에서 토지보상 협의가 본격화된다. 신도시와 택지지구 토지 보상 협의시 토지주가 서둘러야 할 이유는 없다. 보상 필지가 여럿인 경우 해를 넘겨 협의에 응하는 일도 흔하다. 그런데 올해를 넘기면 세금 폭탄을 맞는 부동산도 있어 주의해야 한다.

1가구1주택 비과세가 적용되는 9억원 초과 겸용주택(일명 상가주택)이나 수도권 안에서 대지면적이 큰 주택 부수토지(주택에 딸린 땅)가 대표적이다. 이런 부동산을 소유한 경우 내년 1월1일부터 세법 개정안이 시행되면 매각시 양도세가 대폭 늘어날 수 있다. 토지 보상 뿐만 아니라 일반 매각을 고려하는 소유자도 마찬가지다. 팔 생각이 있다면 올해 안에 팔아야 절세에 유리하다.

■겸용주택, 내년부턴 1가구1주택 비과세 안돼

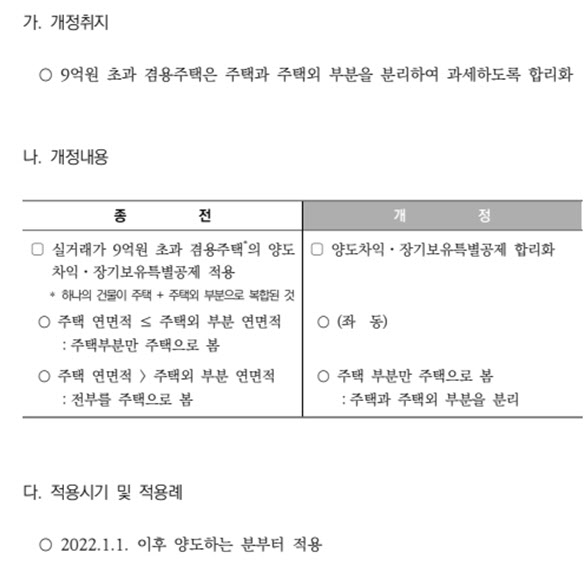

흔히 상가주택이라고 부르는 겸용주택은 한 건물에 주택과 주택이 아닌 부분(상가·사무실 등)이 같이 있는 것을 말한다.

겸용주택 절세법 핵심은 주택이 아닌 부분에 대해 비과세와 장기보유특별공제 혜택을 받을 수 있느냐다. 실거래가 9억원을 초과한 겸용주택은 주택과 비 주택 부분을 분리해 과세한다. 지금은 주택이 차지하는 연면적이 나머지 연면적을 합친 것보다 크면 건물 전체를 주택으로 간주한다. 이 경우 건물 전체에 대해 1가구1주택 비과세 혜택을 받을 수 있다.

그런데 내년 1월1일부터 주택 연면적 비율에 상관없이 주택 부분에 대해서만 비과세 혜택이 적용된다. 나머지 상가나 사무실은 일반 부동산으로 분류돼 양도소득세를 내야 한다. 장기보유특별공제율도 주택으로 간주하면 최대 80%까지 적용받지만, 일반 부동산으로 분류되면 연 2%, 최대 30%(15년 이상 보유)로 대폭 줄어든다. 15년 넘게 보유했더라도 50%나 차이가 난다.

따라서, 9억원 초과 겸용주택 중 주택 연면적이 비 주택보다 크다면 올해 안에 소유권을 이전해야 비 주택 부분까지 양도세 비과세 받을 수 있다.

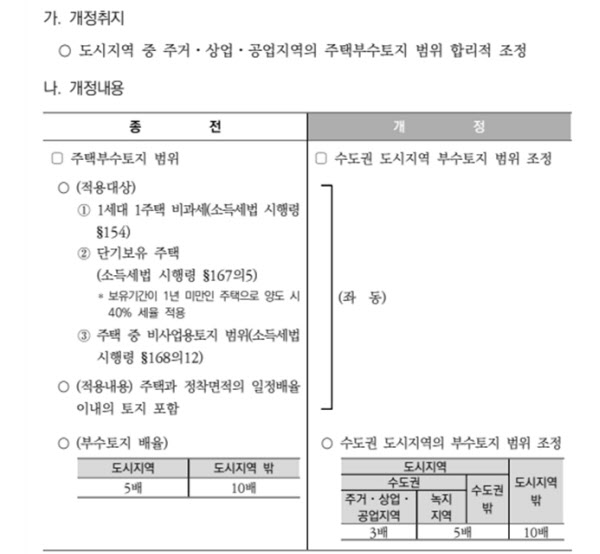

■수도권, 부수토지 범위 조정…비과세 규모도 달라진다

주택에 딸린 토지(주택부수토지)의 비과세 범위도 내년부터 조정된다. 주택 부수토지는 주택에 포함되는 것으로 간주돼 주택에 해당하는 세율이 적용된다. 만약 1가구1주택 비과세 대상자라면 부수토지 범위 내에서는 양도세는 거의 내지 않아도 되는 것.

원래 비과세 주택부수토지는 주택 정착 면적의 5배 이내 면적으로 한다. 주택정착면적은 건물전체정착면적에 주택부분 연면적이 건물전체연면적에서 차지하는 비율을 곱해서 계산한다.

그런데 수도권(서울‧경기‧인천)에서는 비과세 주택부수토지 범위가 기존 대비 60%로 줄어든다. 내년 1월1일부터 주택부수토지를 양도하는 경우 수도권 도시지역의 주거·상업·공업지역에는 주택정착면적의 3배를 적용하기로 한 것이다. 수도권에서 대지면적이 큰 주택을 보유한 경우 막대한 세금을 부담해야 할 가능성이 크다. 반면 녹지지역과 수도권 밖의 지역은 5배, 도시지역 밖은 10배로 범위가 그대로 유지된다.

결론적으로 올해 토지보상 협의에 돌입하는 토지와 주택 소유주라면 1세대1주택 비과세가 적용되는 9억원 초과 겸용 주택과 대지 면적이 큰 수도권 소재 주택부수토지에 대한 협의를 우선적으로 하는 것이 세금 면에서 유리하다. 다만 비과세되는 겸용주택이 9억원 이하이거나 주택부수토지 지역이 수도권이 아니라면 종전 규정이 적용되므로 구태여 협의를 서둘러야 할 이유는 없다. /글=조영복 세무사, 정리=장귀용 땅집고 기자 jim332@chosun.com

▶[땅집고 VOD-알아야 돈번다] - 돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여] [재개발]

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!