입력 : 2021.11.09 07:18

[땅집고] “시중은행이 정부의 가계대출 관리를 명목으로 ‘갑’이 되어 폭리를 취하고 있습니다. 은행의 폭리를 막아주세요.”

최근 정부의 전방위적 주택 대출 규제가 은행들 배만 불린다고 비판한 국민청원 글이 올라와 공감을 얻고 있다. 현재 한국은행 기준금리는 0.75%인데 은행들이 대출총량관리를 내세워 가산·우대금리를 계속 올려 시중 대출금리가 최대 연 6%까지 치솟고 있기 때문이다. 예대마진(예금과 대출금리 격차)이 지나치다는 지적이다.

■ 대출 규제에 이자 폭탄 맞는 서민들

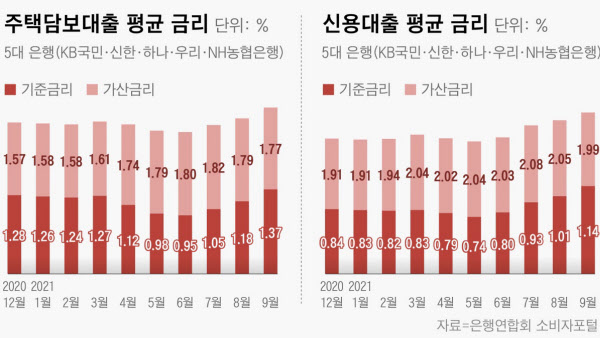

이달 초 KB국민·신한·하나·우리은행 등 4대 은행 주택담보대출 최고 금리는 연 5% 중반대를 기록 중이다. 혼합형 주담대(5년 고정형)의 경우 지난 3일 기준 연 3.97~5.38%다. 한국은행이 기준금리를 기존 0.5%에서 0.75%로 인상한 직후인 지난 8월 말과 비교하면 1%포인트 정도 뛰었다. 신용대출의 경우 신용이 1등급 대출자 금리가 연 3.36~4.68%인 것과 비교하면 주담대 금리가 더 높은 셈이다.

금리가 치솟으면서 ‘은행이 대출을 무기로 폭리를 취하고 있다’는 불만이 터져나오고 있다. 은행은 기준금리에 가산금리를 더한 뒤 우대금리를 빼는 방식으로 차주의 대출금리를 정한다. 이때 은행이 자율적으로 정하는 가산금리와 우대금리가 대폭 올라 이른바 ‘이자 폭탄’을 맞는 차주들이 속출하고 있는 것으로 알려졌다. 차주들의 대출 만기 연장 요청시 가산금리를 1%포인트씩 높이는 은행도 있는 상황이다.

예금금리는 아직도 턱없이 낮은데 대출금리만 높아지는 현상에 대해 국민 불만이 폭증하고 있지만, 금융당국은 손을 놓고 있는 분위기다. 고승범 금융위원장은 “시장금리가 오르면서 대출금리에 반영되다 보니 전체적으로 예대마진(예금금리차)이 높아지는 일들이 있다. 앞으로 금리 인상 가능성을 생각하면 예대마진이 확대되는 시기가 계속될 수 있을 것”이라고 했다.

■ “전세대출도 분할 상환해라”

전세 대출 규제도 강화하고 있다. 금융위원회를 주축으로 하는 ‘가계부채 관리 태스크포스’가 이달 1일 열린 첫 회의에서 전세 대출도 원금 분할상환하도록 유도하겠다는 입장을 밝혔다. 다만 전세대출 분할상환을 의무화하는 것은 아니며, 대출자에게 대출한도를 늘려주거나 금리를 인하해주는 등 인센티브를 주는 방식을 검토 중이다. 최근 KB국민·우리·NH농협은행이 내놓은 전세대출 상품은 모두 5~10% 원금상환 조건을 달고 있다.

실수요자 입장에선 분할상환이 부담스러울 수 밖에 없다. 예를 들어 전세금 2억원을 연 3.5%로 2년 동안 빌린다고 가정하면, 기존에는 대출이자만 월 58만3000원씩 갚는 데 그쳤지만, 앞으로는 원금의 5%(1000만원)에 해당하는 41만6000원도 함께 갚아야 한다. 자금 부담이 두 배 가까이 커진다. 현재 서울아파트 평균 전세금이 6억5720만원인 점을 감안하면 수도권 전세 실수요자들이 분할상환으로 부담해야 할 자금은 더 커진다.

금융위는 전세보증금이 15억원 이상인 경우 전세대출 보증을 중단하는 방안도 검토하고 있는 것으로 알려졌다. 전세대출 자체가 보증을 전제로 이뤄지기 때문에, 사실상 ‘고가 전셋집’에 전입하려는 수요를 틀어막겠다는 뜻으로 풀이된다. 이런 경우 소위 ‘현금 부자’들만 인기 지역에서 전셋집을 얻게 되면서 주거 양극화가 심화할 것이란 우려도 나온다.

전문가들은 정부의 가계대출 관리방안이 되레 서민 주거비 부담을 높이고 시중은행 배만 불리는 결과를 가져올 것이라고 지적한다. 심교언 건국대 교수는 “영끌해서 내 집 마련한 서민들이 짊어져야 할 대출이자는 불어나고, 아직 집을 매수하지 못한 서민은 전세대출조차 받기 어려워졌다”며 “내년 금융당국이 금리를 또 인상할 것이라는 전망이 나오고 있어 주거비 부담은 더 커질 것으로 보인다”고 했다. /이지은 땅집고 기자 leejin0506@chosun.com

▶[땅집고 VOD-알아야 돈번다] - 돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여] [재개발]

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!